Staats- & Unternehmensanleihen als ETFs: Sinnvolle Anlage oder Renditekiller?

Die Zinsen steigen – lohnen sich Anleihe-ETFs als Sicherheitsbaustein überhaupt noch? Wenn ja, welche Varianten?

Inhalt

- Was sind Anleihe-ETFs?

- Rendite & Risiko

- Sind Anleihe-ETFs sinnvoll?

- Gute Bond-ETFs finden

> die besten im Vergleich - herMoney Tipp

Anleihe-ETFs: Das Wichtigste in Kürze

![]() Mit einer Anleihe oder Bond leihst du einem Staat oder Unternehmen Geld und bekommst dafür einen festen Zins. Bond-ETFs wiederum investieren in verschiedene Anleihen.

Mit einer Anleihe oder Bond leihst du einem Staat oder Unternehmen Geld und bekommst dafür einen festen Zins. Bond-ETFs wiederum investieren in verschiedene Anleihen.

![]() Anleihe-ETFs bringen weniger Rendite als Aktien-ETFs, haben aber auch weniger Risiko. Gute Bond-ETFs lieferten in den vergangenen 5 Jahren eine Rendite von 4-5 Prozent.

Anleihe-ETFs bringen weniger Rendite als Aktien-ETFs, haben aber auch weniger Risiko. Gute Bond-ETFs lieferten in den vergangenen 5 Jahren eine Rendite von 4-5 Prozent.

![]() Wenn das allgemeine Zins-Niveau steigt, verlieren Bond-ETFs häufig an Wert. Viele BeraterInnen empfehlen aufgrund der aktuellen Zinswende eher ETFs auf inflationsgeschützte Anleihen.

Wenn das allgemeine Zins-Niveau steigt, verlieren Bond-ETFs häufig an Wert. Viele BeraterInnen empfehlen aufgrund der aktuellen Zinswende eher ETFs auf inflationsgeschützte Anleihen.

Was sind Anleihe-ETFs?

Mit Anleihe-ETFs investierst du – wie könnte es anders sein – in verschiedene Anleihen. Du kaufst nicht direkt eine einzelne Anleihe, sondern eine ganz Reihe von Bonds.

Anleihe-ETFs sind dasselbe wie Renten-ETFs. Tatsächlich gibt es für Anleihen viele Begriffe.

Zum Beispiel:

- festverzinsliches Wertpapier

- fixed income-Papier

- Rentenpapier

- Schuldverschreibung

- Obligation

- (debenture) bond

Was sind Bonds oder Anleihen genau?

Anleihen gehören zu den festverzinslichen Wertpapieren, im Börsenjargon auch „fixed income“ genannt. Als Käuferin eines solchen Papiers leihst du einem Staat, einem Unternehmen, einer Bank oder einer sonstigen Institution Geld. Im Gegenzug erwirbst du das Recht auf die Rückzahlung deiner Investition und daneben auf die Zahlung der vereinbarten Zinsen, der sogenannten „Kupons“.

Der Normalfall ist, dass der Zinssatz fix ist (daher „fixed income“). Aber es gibt auch Anleihen, bei denen der Zinssatz an die Inflation, an die Gewinnsituation des Unternehmens oder an eine andere Bezugsgröße gekoppelt ist. Inflationsindexierte oder inflationsgeschützte Anleihen bieten tatsächlich einen Schutz vor Inflation. Sie ist bekanntlich aktuell besonders hoch.

Wann und wie oft die Zinsen an die InvestorInnen ausgezahlt werden, steht in den Anleihebedingungen. Viele Anleihen schütten ihre Zinsen jährlich aus, aber es gibt auch welche mit halbjährlicher oder quartalsweiser Zahlung. Wieder andere schütten während der Laufzeit des Papiers gar keine Zinsen aus. Sie zahlen stattdessen am Laufzeit-Ende die aufgelaufenen Zinsen samt Rückzahlung des Anleihebetrags aus (sogenannte „Null-Kupon-Anleihen“).

Du siehst: Man kann bei Anleihen viele Details vereinbaren. Die sind in den Anleihebedingungen niedergeschrieben.

Die wichtigsten davon sind:

- Zinssatz (Kupon)

- Laufzeit (das Ende der Laufzeit ist die „Fälligkeit“)

- Nennwert

Anders als bei Aktien wird der Kurs bei Anleihen nicht in einem bestimmten Betrag ausgedrückt, sondern in Prozent des Nennwerts. Der Nennwert ist der Betrag, den der Emittent der Anleihe am Ende der Laufzeit dem Käufer zurückzahlen muss.

Ein Kurs von 103,00 bedeutet demnach, dass du beim Kauf 103 Prozent des Nennwertes der Anleihe bezahlen musst. Wenn eine Anleihe unter ihrem Nennwert handelt, sagt man, sie wird „unter pari“ gehandelt. Der Kurs einer Anleihe hängt von der aktuellen Zinsentwicklung und der Erwartung über die künftige Zinsentwicklung ab.

Welche Anleihen-Arten gibt es?

Aufgrund ihrer Vielfältigkeit sind Anleihen ein weites Feld. Um ein wenig Orientierung zu geben, beschreiben wir verschiedene Kategorien, nach denen man Anleihen unterscheiden kann.

Nach der Art der Emittenten (des Herausgebers der Anleihe)

- Staatsanleihen (hier lässt sich weiter unterscheiden: Industrieländeranleihen, Emerging Markets-Anleihen, …)

- Bankanleihen (ausgegeben von Banken)

- Unternehmensanleihen

Nach der Laufzeit der Anleihe

- Kurzläufer

- Langläufer

Nach der Bonität des Emittenten

- AAA-Anleihen (sie werden von Emittenten mit der besten Bonität, der Note AAA, ausgegeben)

- High-Yield-Anleihe (sie müssen einen höheren Zins zahlen, weil die Bonität nicht ganz so gut ist)

- Junk-Bonds (sie müssen extrem hohe Zinsen zahlen, weil die Bonität schlecht ist)

Einige Anleihen werden an der Börse gehandelt, so wie Aktien, aber bei Weitem nicht alle. Wenn eine Anleihe am Kapitalmarkt gehandelt wird, kannst du sie dort zum jeweiligen Börsenkurs jederzeit kaufen oder verkaufen.

Rendite & Risiko von ETFs auf Unternehmens- und Staatsanleihen

Wie viel Rendite bringen Bond-ETFs?

Die Zinsen einer Anleihe hängen im Wesentlichen von zwei Dingen ab:

- von der allgemeinen Zinssituation

- vom Risiko der jeweiligen Anleihe

Die allgemeine Zinssituation können wir nicht beeinflussen. Es gibt Phasen hoher Zinsen und Phasen niedriger Zinsen. Aktuell befinden wir uns in einer Zeit extrem niedriger Zinsen. Schuldner mit guter Bonität konnten sich teilweise Geld zu null Zinsen (oder leicht darunter!) leihen.

So rentierten 10-jährige Bundesanleihen in den Jahren 2020 und 2021 teilweise bei -0,6 Prozent. Derart niedrige Zinsen hat es seit vielen Jahrzehnten nicht gegeben. Du hast an der mickrigen Verzinsung von Festgeld und Sparbüchern gespürt, dass wir uns in einem Niedrigzins-Umfeld befinden. Zurzeit sieht es jedoch danach aus, als hätte die Zinswende bereits begonnen, wobei die Zinsen immer noch sehr niedrig sind.

Risiken von Unternehmens- und Staatsanleihe-ETFs

Das Risiko einer Anleihe hängt von den jeweiligen Anleihebedingungen und natürlich von der Bonität des Schuldners ab. Wenn du dich ein wenig mit Finanzen beschäftigst, wirst du das wichtige Prinzip am Kapitalmarkt schon kennengelernt haben: Je riskanter eine Anlage ist, desto höher ist die Rendite, die du erwartest. Schließlich willst du für ein höheres Risiko entsprechend entlohnt werden. Das ist auch bei Anleihen so.

- Eine lange Laufzeit ist riskanter als eine kurze Laufzeit, denn du musst länger darauf warten, deinen Investitionsbetrag wiederzubekommen. Daher weisen Langläufer einen höheren Zinssatz auf als Kurzläufer.

- Ein Schuldner mit guter Bonität muss weniger Zinsen zahlen als einer mit schlechter Bonität. Du wirst von einer mexikanischen oder argentinischen Staatsanleihe einen höheren Zinssatz erwarten als von einer deutschen.

Sind Anleihe-ETFs sinnvoll?

Contra-Argument:

Normalerweise haben Anleihe-ETFs eine geringere durchschnittliche Wertentwicklung als Aktienfonds, das wäre als Nachteil zu sehen. In den vergangenen zehn Jahren erwirtschafteten Euro-Rentenfonds mit mittleren Laufzeiten ein Ergebnis von im Schnitt 0,5 Prozent pro Jahr.

Wenn man auf Rentenfonds der Emerging-Markets oder auf Unternehmensanleihen ausgewichen ist, ließ sich das Durchschnittsergebnis über den selben Zeitraum auf 1,0 Prozent pro Jahr aufpeppen. Aber auch das klingt nicht grandios. Das Niedrigzinsumfeld hat es im Rentenmarkt unmöglich gemacht, deutlich mehr zu verdienen.

Pro-Argument:

Auf der anderen Seite waren auch die Schwankungen von Rentenfonds deutlich geringer als die von Aktienfonds. Das wäre der Vorteil. Die Schwankungen werden an der Börse mit der Kennzahl „Volatilität“ ausgedrückt. Je höher die Volatilität, desto höher das Risiko.

Über die vergangenen 10 Jahre hatten Euro-Rentenfonds mit mittleren Laufzeiten eine durchschnittliche Volatilität von 4,7. Rentenfonds Emerging Markets eine von 8,4. Die Volatilität von europäischen Aktienfonds lag in der Zeit bei 15,2 – sie war also zwei- bis dreimal so hoch.

Fazit:

Daher ist es okay, wenn du in Rentenfonds den Anteil deines Vermögens investierst, der nicht so starken Wertschwankungen unterworfen sein darf.

Als Anlagehorizont für Rentenfonds solltest du mindestens mit drei bis fünf Jahren rechnen, denn zunächst muss der Ausgabeaufschlag, den du eventuell zahlst, wieder reingeholt werden. Bei einem Anlagezeitraum, der über zehn Jahren liegt, solltest du als risikoscheue Anlegerin einen breit streuenden Aktienfonds in Erwägung ziehen. Denn damit kannst du mit sehr hoher Wahrscheinlichkeit ein besseres Ergebnis erzielen als mit Rentenfonds.

Durchschnittliche Wertentwicklung und Schwankungsintensität verschiedener Fondskategorien

| Durchschn. Rendite pro Jahr, Laufzeit 10 Jahre | Durchschn. Volatilität | |

| Euro-Rentenfonds mit mittleren Laufzeiten | 0,5 % | 4,7 |

| Rentenfonds Emerging Markets | 1,0 % | 8,4 |

| Aktienfonds Europa | 6,5 % | 15,2 |

| Aktienfonds global | 7,8 % | 13,0 |

| offener Immobilienfonds | 2,5 % | 0,8 |

Quelle: BVI, 31.01.2024, Angaben sind Durchschnittswerte der jeweiligen Fondsgruppe in Prozent.

Jetzt in Anleihe-ETFs umschichten?

Zunächst einmal eine Faustregel, die erklärt, wann Unternehmens- und Staatsanleihe-ETFs rentabel sind:

- Wenn die Zinsen steigen, fallen die Anleihe-Kurse.

- Wenn die Zinsen fallen, steigen die Anleihe-Kurse.

Warum das so ist? Sagen wir, jemand hätte eine Anleihe, die noch 10 Jahre läuft und einen Kupon von 1,0 Prozent hat. Wenn die Zinsen dann auf 2,0 Prozent steigen, möchtest du für die Anleihe, die in den kommenden 10 Jahren nur 1,0 Prozent Zinsen zahlt, nicht so viel bezahlen. Daher fällt sie im Preis. Umgekehrt ist es genauso.

An diesem Beispiel lässt sich noch ein wichtiger Zusammenhang erklären: Je länger die (Rest-)Laufzeit einer Anleihe ist, desto stärker reagiert sie auf eine Zinsänderung. Der Grund: Der vereinbarte Zinssatz wird für die gesamte (Rest-)Laufzeit der Anleihe bezahlt. Bei steigenden Zinsen ist also der Nachteil einer niedrigverzinslichen Anleihe bei langer Laufzeit größer als bei einer mit kurzer Laufzeit (sogenannte „kurzfristige Anleihen“). Das wirkt sich sofort auf den Kurs aus.

Sind ETFs auf Staats- und Unternehmensanleihen jetzt sinnvoll?

Einige AnlegerInnen versuchen, ihre Aktienfondsanteile zu Zeiten „ungewisser“ Börsen in Rentenfonds umzuschichten. Dabei ist zu sagen, dass Aktienmärkte eigentlich immer mit Ungewissheit behaftet sind. Eine Umschichtung in Rentenfonds ist insbesondere dann attraktiv, wenn gerade eine Hochzinsphase herrscht und eine Zinssenkung bevorsteht, aber das ist derzeit nicht der Fall. Im Gegenteil!

Falls die Zinsen in nächster Zeit weiter steigen sollten, dann fallen die Kurse von Rentenpapieren. Nicht nur mit Aktien sind wir derzeit in einem unsicheren Fahrwasser, sondern auch mit Anleihen.

Im Jahresvergleich ist der Bloomberg Global Aggregate Bond Index um rund 7 Prozent gefallen! Insofern konnten Anleihen im sehr schwierigen 1. Quartal 2022 nicht als sicherer Zufluchtsort vor schwächeren Aktienmärkten dienen. Denn sie verloren ebenfalls heftig.

Kaum eine Fondsgesellschaft traut sich derzeit eine konkrete Prognose über die Anleihemärkte zu. Der Rat ist daher gut, einfach breit über verschiedene Anlageklassen zu streuen.

Er stammt von Patrick Rivière, Executive Chairman of La Française Group: „Auch wenn der systemische Aspekt von den Zentralbanken anerkannt wird, ist das Klimarisiko nicht das einzige Risiko, das in einer Investmentstrategie berücksichtigt werden muss. Die herkömmlichen wirtschaftlichen und finanziellen Risiken bleiben bestehen. Die Notwendigkeit, zwischen verschiedenen Anlageformen zu diversifizieren, ist dringender geworden, gerade in einem von Deglobalisierung geprägten geopolitischen Umfeld.“

Das heißt am Ende, dass auch Anleihen in ein breit gestreutes Depot gehören, aber eben nur als Beimischung. Denn über lange Sicht wirst du mit Aktien höchstwahrscheinlich deutlich mehr verdienen. Aber sie stabilisieren ein Depot oft, wenn die Anteilsscheine mal nicht gut laufen.

Musterdepots mit Anleihe-ETFs oder zumindest mit einer sehr konservativen Ausrichtung finden sich bei den meisten Discount-Brokern.

So findest du einen guten Anleihe-ETF

Gute Unternehmen und Staaten für Anleihen auswählen

Wenn du deiner Freundin Geld leihst (nicht für einen Kaffee, sondern einen größeren Betrag), dann hast du vermutlich ein Gefühl dafür, wie ihre Finanzlage und wie zuverlässig sie ist. Finanzprofis sprechen hier von „Bonität“. Bei einem Unternehmen oder einem Staat, der Anleihen ausgibt, fehlt dir dieses Feeling vielleicht. Dafür gibt es Ratingagenturen.

Sie nehmen die verschiedenen Anleiheschuldner unter die Lupe und beobachten, wie ihre Zahlungsmoral in der Vergangenheit war, wie stabil ihre Finanz-Situation ist und wie wahrscheinlich es ist, dass sie ihre Schulden bedienen können. Damit tragen die Ratingagenturen eine hohe Verantwortung, denn im Prinzip legen sie mit ihrem Rating fest, wie viel Zinsen ein Schuldner berappen muss. Ähnlich wie die Schufa-Auskunft einen Einfluss darauf hat, wie viel du für einen Kredit zahlen musst und ob die Bank dir überhaupt einen gewährt.

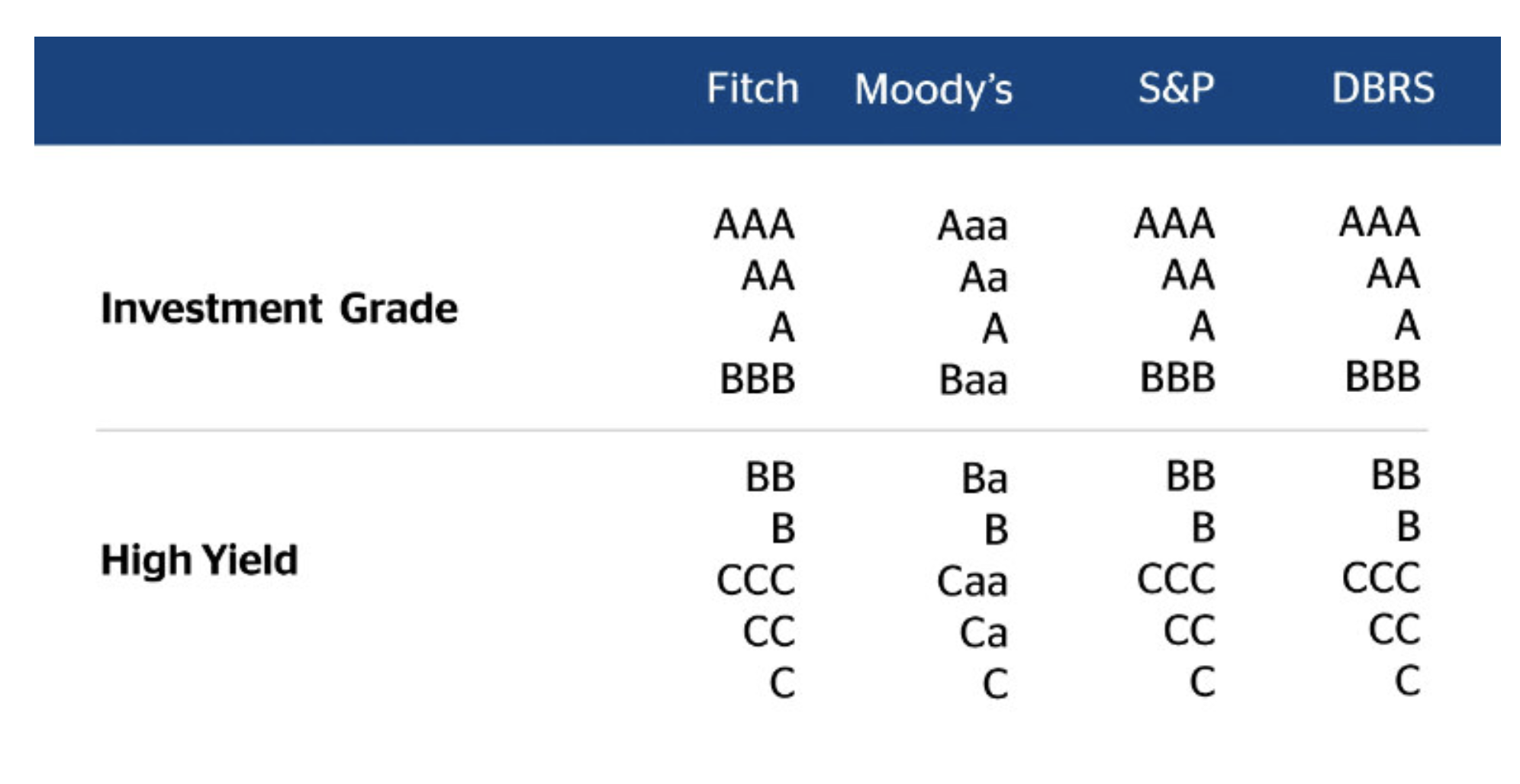

Die bekanntesten Ratingagenturen sind:

- Moody’s

- Standard & Poor’s

- Fitch

- DBRS (wurde 2019 von Morningstar übernommen)

- Scope (das ist die einzige europäische Agentur)

Das Rating einer Anleihe oder eines Emittenten wird mit einer Drei-Buchstaben-Kombination und einem Plus oder Minus ausgedrückt. Das Beste ist ein AAA, das berühmte „Tripple A“. Ein ETF, der auf Staatsanleihen mit AAA-Rating setzt, ist zwar einigermaßen sicher, aber die Wertentwicklung wird gering sein.

Ein noch ganz ordentliches Rating ist „investment grade“, das bis zur Stufe BBB geht. Danach beginnt der „High Yield“-Bereich. Da BBB die tiefste Klasse für „investment grade“ ist, besteht hier die Gefahr, bei einer Herabstufung aus der „investment grade“-Bewertung zu fallen. Immer wenn das passiert, kommt es zu einem deutlichen Kursrückgang. Darunter beginnen hochriskante Geschichten, die teilweise sogar als „Junk“ (Müll) bezeichnet werden.

Allerdings hat nicht jeder Emittent und nicht jede Anleihe ein Rating. Das sind dann „non rated“-Anleihen. Hier muss man sich selbst auf die Suche nach Informationen über den Emittenten machen, was schwierig ist.

Quelle: BBVA, 19.5.2022

Einzelne Anleihe-ETFs unter die Lupe nehmen

Aus dem Namen des ETF geht schon viel hervor. Dir begegnet ein Emerging Market-Bond-ETF? Dabei handelt es sich um einen ETF, der in Anleihen investiert, deren Emittenten Schwellenländer sind. Vielleicht ist auch festgelegt, ob er in Anleihen der jeweiligen Lokalwährung, in US-Dollar oder Euro investiert. Dass Schwellenländer-Währungen stärker schwanken können als die in Dollar oder Euro, versteht sich. Hier bestimmt die Anlagewährung das Risiko des ETF.

Vielleicht begegnet dir bei deinen Recherchen ein European Corporate-Bond-ETF? Der investiert in europäische Unternehmensanleihen. Ein „aggregate Bond“-Fonds investiert breit in verschiedene Regionen und unterschiedliche Emittenten und Laufzeiten. Ein „Euro Corporate BBB 1-5“-Fonds investiert in Anleihen, die auf Euro lauten, deren Emittenten Unternehmen mit mindestens BBB-Rating sind und die eine (Rest-)Laufzeit zwischen einem und fünf Jahren haben. So kannst du am Namen des ETFs bereits sehen, wie er investiert.

Anleihe-ETFs unterscheiden sich unter anderem nach folgenden Merkmalen:

- Anlageregion (Europa, Asien, Amerika, China, …)

- Emerging Markets oder Industrieländer

- Staatsanleihen („Treasuries“ oder „Government-Bonds“) oder Unternehmensanleihen („Corporate-Bonds“)

- Währung

- Kopplung an die Inflation („inflation-linked“)

- (Rest-)Laufzeit (z. B. „1-3 Year“ oder „1-5 Year“)

- Nachhaltigkeit (z. B. Green-Bond-ETF)

Tipp: Inflationsgeschützte Anleihen

Was aktuell der beste Anleihe-ETF ist, ist schwer zu sagen. Viele BeraterInnen raten, auf inflationsgeschützte Anleihen zu setzen, die die Auswirkungen der Inflation abdämpfen.

Wenn du keine Zeit oder Lust hast, dich mit den Rentenmärkten zu befassen, hast du mit einem „Aggregate-Bond-Fonds“ eine breit gefächerte Mischung an Anleihen. Noch breiter bist du mit einem gemischten Fonds aufgestellt, denn dann kann das Portfolio-Management je nach Marktsituation auch noch Aktien dazu mischen.

Vergleich: Welcher Anleihe-ETF ist der beste?

Das Analyse-Haus Morningstar hat für herMoney die ETFs auf Staats- und Unternehmensanleihen mit den besten Renditen und Analysten-Bewertungen herausgesucht. Dennoch stellt diese Tabelle keine Empfehlung dar, denn ob und wenn ja welcher Anleihe-ETF zu deiner Situation passt, ist ganz individuell.

Legende: Bewertung: 1 = schlecht, 5 = top (Bewertung von Morningstar), Replikation: Art der Index-Nachbildung, ausschüttend: Werden die Gewinne ausgezahlt? Quelle: Morningstar, Stand: 18.02.2024

herMoney Tipp

herMoney Tipp

Anleihen haben im Schnitt der vergangenen 10 Jahre nur wenig gebracht. Und bei einer Zinswende und entsprechend steigenden Zinsen werden sie an Wert verlieren. Insofern raten wir jetzt nicht zu einem größeren Engagement in Anleihen. Allenfalls bieten inflationsgeschützte oder variabel verzinsliche Anleihen noch einen Schutz vor der aktuell exorbitant steigenden Inflation – das ist überlegenswert.

Zum Weiterlesen: Du interessierst dich besonders für risikoarme Geldanlagen? Hier zeigen wir dir, wie sicherheitsbewusste AnlegerInnen in Aktien und ETFs investieren können.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Keine Ahnung von der Börse? So geht’s:

- Schritt: Depot eröffnen

Um Fonds zu kaufen, brauchst du ein Depot. Das kannst du dir bei deiner Hausbank oder – meist günstiger – bei Online-Brokern einrichten. Im herMoney Depotvergleich erfährst du, welches das richtige sein könnte. - Schritt: Strategie überlegen

Kauf nicht irgendwelche Fonds. Mach dir erst Gedanken, wie dein Depot strukturiert sein soll. Welchen Anteil sollen Aktien, ETFs und Rentenfonds ausmachen? Mehr über die sogenannte Asset Allocation erfährst du hier. - Schritt: Fonds auswählen

Wie erkennt der Laie eigentlich einen guten Fonds? Lies es hier nach. - Schritt: Jährlicher Check

Der Markt ändert sich und damit dein Depot. Manche Aktien und Anleihen steigen, andere fallen. Deshalb solltest du einmal pro Jahr prüfen, ob dein Depot noch deinem Risikoprofil entspricht. Mehr dazu findest du hier.

Extra-Tipp: Was tun, wenn die Börse crasht?

Ein Börsencrash ist keine Katastrophe. Behalte einen kühlen Kopf und sitze die Kursschwankungen einfach aus. Ganz Mutige kaufen jetzt sogar nach. Warum das sinnvoll sein kann.

Dieser Artikel wurde von Anke Dembowski verfasst und 2023 durch Christiane Habrich-Böcker und Saskia Weck aktualisiert.

Autorin

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Geschäftsführerin des Netzwerks „Fondsfrauen".