herMoney-Zinseszinsrechner: So erreichst du dein Sparziel!

9. April 2024

Wie viel Rendite wird dein ETF in ein paar Jahren bringen? Wie lange brauchst du, um dein Sparziel zu erreichen?

Mit unserem Zinseszinsrechner kannst du deine Geldanlage mit ETFs und Co. optimal planen. Wir erklären dir außerdem, wie der Zinseszinseffekt funktioniert und wie du ihn für dich nutzen kannst.

Inhalt

- Was ist der Zinseszins?

- Zinseszinsrechner: So berechnest du den Zinseszins einfach und schnell

- Wie kann ich den Zinseszins clever nutzen?

- Warum der Zinseszins bei ETF-Sparplänen so wichtig ist

- Vorsicht vor dem Zinseszins bei Krediten

Zinseszinsrechner: Das Wichtigste auf einen Blick

![]() Viele unterschätzen den Zinseszins. Dabei gehört er zu den wichtigsten Hebeln beim Vermögensaufbau. Denn das Geld vermehrt sich umso schneller, wenn du auf die Zinsen erneut Zinsen bekommst!

Viele unterschätzen den Zinseszins. Dabei gehört er zu den wichtigsten Hebeln beim Vermögensaufbau. Denn das Geld vermehrt sich umso schneller, wenn du auf die Zinsen erneut Zinsen bekommst!

![]() Wenn du jeden Monat 100 Euro in einen ETF-Sparplan steckst, könntest du je nach Wertentwicklung nach 20 Jahren 48.765,70 Euro haben (bei 6,6 % Rendite).

Wenn du jeden Monat 100 Euro in einen ETF-Sparplan steckst, könntest du je nach Wertentwicklung nach 20 Jahren 48.765,70 Euro haben (bei 6,6 % Rendite).

![]() Spare nicht irgendwie, sondern formuliere klar dein Ziel und rechne aus, wann und mit welcher Sparrate du es erreichst. Unser Zinsrechner für Sparpläne und Co. hilft dir dabei!

Spare nicht irgendwie, sondern formuliere klar dein Ziel und rechne aus, wann und mit welcher Sparrate du es erreichst. Unser Zinsrechner für Sparpläne und Co. hilft dir dabei!

Was ist der Zinseszins?

Der Zinseszinseffekt ist der wichtigste Verbündete bei der Geldanlage. Doch was genau unterscheidet den Zins vom Zinseszins? Das lässt sich leicht erklären: Der Zins, den eine Geldanlage abwirft, ist die Kompensation dafür, dass deine Bank damit arbeiten kann.

Erhältst du auf dein investiertes Geld eine Zinszahlung und legst dieses Geld gleich wieder an, verzinst es sich mit. Das ist dann der Zinseszins. Oder anders formuliert: Du bekommst Zinsen auf die Zinsen!

Zinseszinseffekt: Beispiel für die Berechnung

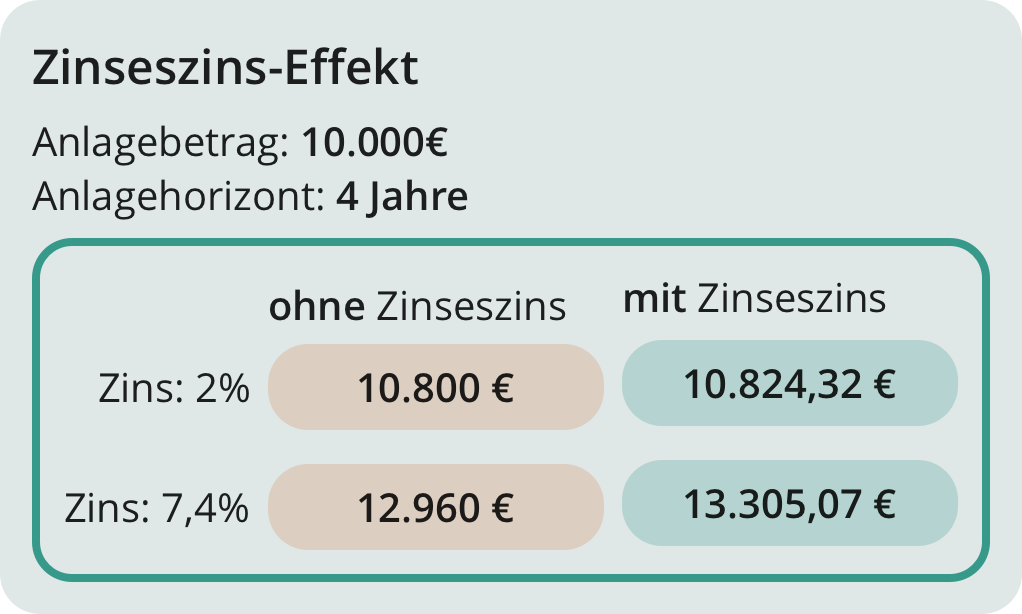

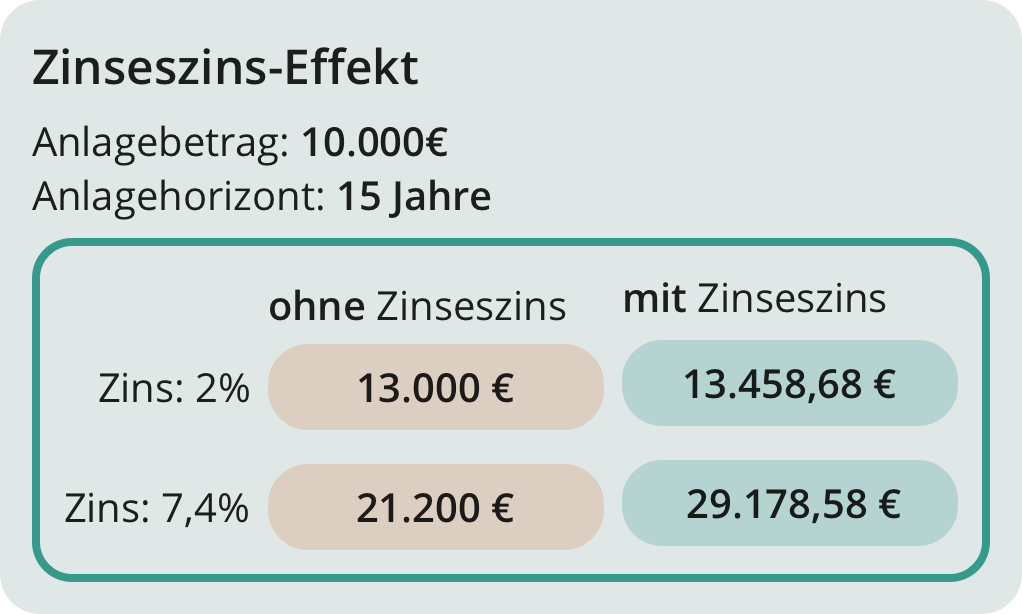

Du legst 10.000 Euro vier Jahre lang an und bekommst dafür den festen Zins von 2 Prozent pro Jahr. Das bedeutet, dass du am Ende des ersten Jahres 200 Euro Zinsen bekommst. Dein Kapitalbestand steigt damit auf 10.200 Euro. Im zweiten Jahr verzinsen sich die einkassierten Zinsen mit – und du erhältst 204 Euro Zinsen. Dein Sparvermögen klettert auf 10.404 Euro.

Darauf bekommst du im dritten Jahr 208,08 Euro Zinsen – es haben sich bereits zwei Zinszahlungen mitverzinst. Nach drei Jahren hast du also 10.612,08 Euro auf dem Konto. Im vierten Jahr schließlich kassierst du 212,24 Euro an Zinsen – dein Kapital wächst auf 10.824,32 Euro.

Ohne Zinseszinseffekt sähe die Rechnung anders aus: Du würdest jedes Jahr 200 Euro Zinsen bekommen – und hättest nach vier Jahren also 10.800 Euro. Der Unterschied wirkt auf den ersten Blick nicht groß. Aber wir haben uns jetzt auch nur vier Jahre angeschaut.

Wenn wir uns die Rechnung mit anderen Zeiträumen und Zinssätzen anschauen, ist das Ergebnis durchaus beeindruckend:

Wie berechne ich den Zinseszins? (Formel & Zinseszinsrechner)

Die Zinseszinsformel lautet: Kontostand nach n Jahren = Startkapital x (1+ Zinssatz/100) hoch n.

Natürlich kannst du den Zinseszins mit dem Taschenrechner oder Excel ausrechnen. Mit unserem Zinseszinsrechner geht es allerdings viel schneller!

Online-Zinseszinsrechner

Mit dem herMoney-Zinseszinsrechner kannst du verschiedene Dinge berechnen, zum Beispiel den Zinseszins bei monatlicher Einzahlung. Oder wie viel herauskommt, wenn du Monat für Monat eine Summe X für 10 Jahre anlegst.

Vielleicht interessiert dich auch die Sparrate, die du brauchst, um mit einem ETF samt Zinseszins ein bestimmtes Ziel zu erreichen. Aber du kannst auch ausrechnen, wie lange deine Ansparzeit sein muss, um dein Sparziel zu erreichen, oder welches Anfangskapital du brauchst. Im ersten Schritt wählst du also aus, was du berechnen möchtest.

Zinseszinsrechner für ETF-Sparpläne: Beispiel Endkapital-Berechnung

Um den finalen Ertrag zu berechnen, gibst du zunächst dein Startkapital ein und wählst dann die monatliche oder jährliche Einzahlrate und den Sparrhythmus. Dann wählst du deinen Anlagehorizont aus und gibst an, welche Rendite du erzielen möchtest. Abhängig von deinen Eingaben rechnet dir der herMoney-Zinseszinsrechner dein Endkapital aus. Am Ende erhältst du eine Tabelle, die übersichtlich alle Zinseszinsen darstellt.

Zieh bei Bedarf die Steuer ab, wenn du mit Zinseszinsen rechnest!

Du siehst, dass du mit dem Sparrechner die Planung deiner Geldanlagen genau durchkalkulieren kannst. Wichtig: Auf deine Kapitalerträge musst du unter Umständen noch Steuern zahlen. Die Abgeltungsteuer beträgt 25 Prozent auf Kursgewinne, Dividenden und Zinsen. Sie wird abgezogen, wenn du pro Jahr mehr als den Sparerfreibetrag eingestrichen hast. 2023 wurde dieser auf 1.000 Euro pro Person angehoben.

Solltest du Steuern zahlen müssen, kannst du bei der Rendite gleich 25 Prozent abziehen. Wenn du einen ETF-Sparplan anlegen willst und mit 6,7 Prozent Rendite rechnest (so hoch war die Rendite einer Sparplaneinzahlung in globale Aktienfonds in den letzten 30 Jahren laut BVI im Schnitt), wären es ohne Steuern also 5,03 Prozent.

Zinseszinsrechner: So berücksichtigst du die Inflation

Die Teuerung ist der wohl wichtigste Gegenspieler für Sparer, denn sie sorgt dafür, dass dein Erspartes in Zukunft weniger wert ist. Und zwar in dem Sinne, dass du dir dafür weniger kaufen kannst.

Der Einfachheit halber kannst du die Inflation beim Sparrechner wie folgt mitberücksichtigen: Angenommen, eine Geldanlage wirft langfristig ohne Teuerung 6,7 Prozent pro Jahr ab und die Inflation beträgt 2 Prozent pro Jahr. Dann gibst du in den Rechner als jährliche Rendite 4,7 Prozent (6,4 Prozent minus 2 Prozentpunkte) ein. So erhältst du inflationsbereinigte Werte für dein Endkapital. Je höher die Teuerung, desto wichtiger ist es, in einem breit gestreuten Depot auch auf renditestarke Investments zu setzen.

Wie kann ich den Zinseszins für Aktien und ETFs clever nutzen?

Wie der Zins- und Zinseszinsrechner gezeigt hat, entfaltet der Zinseszins vor allem bei langfristigen Sparprozessen seine enorme Wirkung. Das unterschätzen viele! Denn beim Zinseszinseffekt handelt sich um eine exponentielle Entwicklung, die viele schwer nachvollziehen können.

Mit exponentiellen Entwicklungen haben wir in der Corona-Pandemie unsere – leider schlechten – Erfahrungen gesammelt: Wir haben gesehen, dass aus anfänglich wenigen Krankheitsfällen schnell eine Krankheitslawine entstehen kann. So ähnlich verhält es sich auch mit dem Zinseszinseffekt. Das hat allerdings einen positiven Effekt – nämlich mehr Kapitalrendite.

Klar sollte dir sein: Je höher der Zinssatz und je länger der Zeitraum, in dem dein Geld angelegt ist, desto stärker wirkt sich der Zinseszins aus. Oder anders ausgedrückt: Je länger du Zeit hast zum Sparen, desto mehr Geld kannst du dank des Zinseszinseffekts verdienen. Denn über die Jahre sammeln sich über den eigentlich investierten Betrag hinaus immer mehr Zinsen an, die sich über die Laufzeit mitverzinsen.

Wie werden die Zinsen bei der Bank berechnet?

Monatliche Zinszahlungen sind besser als jährliche, denn hier kann sich der Zinseszinseffekt auch unterjährig auswirken. Wenn du also das nächste Mal Festgeld anlegen möchtest, achte darauf, ob deine Bank deine Anlagen monatlich, vierteljährlich oder doch nur jährlich verzinst. Manchmal findest du diese Information aber nur bei genauem Hinsehen und der Lektüre des Kleingedruckten. Wie die Banken bei der Gutschrift von Zinsen und bei der Berechnung von Zinseszinsen vorgehen, ist nämlich unterschiedlich.

Warum der Zinseszins bei ETF-Sparplänen so wichtig ist

Der Zinseszins spielt prinzipiell bei allen Sparprozessen eine Rolle – egal, ob du dein Geld auf dem Sparbuch, auf dem Tagesgeldkonto oder in ETFs angelegt hast. Doch es gibt Unterschiede im Detail.

Bei Sparkonten bekommst du in der Regel einen auf bestimmte Zeit fixen Zins, der aber immer mal wieder angepasst wird. Trotz steigender Zinsen wird der Zins von der Inflation aufgezehrt, so dass der Zinseszinseffekt hier de facto ausgebremst wirkt.

Ein anderes Bild liefert die Zinseszinsberechnung bei ETFs. Wenn du zum Beispiel auf einen wiederanlegenden ETF setzt, dann werden laufende Erträge des ETFs aus Zinsen oder Dividenden nicht ausgeschüttet, sondern sofort wieder investiert. Thesaurierung mehrt also das ETF-Vermögen zusätzlich zu etwaigen Kursteigerungen der im ETF enthaltenden Werte. Auch hier wirkt also ein Zinseszinseffekt, allerdings schwanken die Erträge natürlich. Wenn du vorhast, längere Zeit mit ETFs zu sparen und die Erträge nicht gleich brauchst, solltest du auf thesaurierende ETFs setzen. Damit machst du dir den Zinseszinseffekt zunutze.

Berechnung des Zinseszinses: Beispiel ETF

Angenommen, du legst einmalig 10.000 Euro zu 4 Prozent an – eine eher vorsichtige Kalkulation für ETFs. Dann wird sich dein Kapital innerhalb von gut 18 Jahren verdoppeln, wenn du deine Erträge jeweils weiter für dich arbeiten lässt.

Investierst du dein Geld dagegen in eine Zinsanlage zu 0,25 Prozent, bräuchtest du mehr als 278 Jahre, um dasselbe Ziel zu erreichen.

Übrigens: Wichtige Anlagestrategien wie die so genannte Dividendenstrategien bauen auf dem Zinseszinseffekt auf.

Zinseszinsberechnung: Beispiel DAX

Wie wichtig Dividenden für den Gesamterfolg von Aktieninvestments sind, zeigt ein Blick auf Deutschlands Leitaktienindex, den DAX. Beim herkömmlichen DAX handelt es sich um einen sogenannten Performance-Index, der alle wieder angelegten Dividenden enthält. Was viele nicht wissen: Es wird auch ein reiner Kurs-DAX berechnet. Er misst nur die reinen Kursveränderungen der im Index enthaltenen Werte. Und beide Indizes kann man selbstverständlich vergleichen.

Seit dem Startpunkt des DAX Ende 1987 kletterte der Kurs-Dax bis April 2024 von 1.000 auf 7.224 Zähler. Der „echte“ DAX, der auch die Dividenden enthält, stieg dagegen von 1.000 auf 18.318 Punkte. Dividendenzahlungen machen also klar mehr als die Hälfte des DAX-Ertrags über diese Zeitspanne aus.

Berechnung des Zinseszinseffekts: Beispiel MSCI World

Die Investmentbank Schroders hat 2018 durchgerechnet, wie stark sich der Zinseszinseffekt bei Dividenden bei verschiedenen Aktienmärkten weltweit ausgewirkt hat, wenn man die Dividenden über 25 Jahre lang wieder angelegt hätte. Die Ergebnisse sind eindrucksvoll, das Fazit der Banker lautet: „Die Wiederanlage von Dividenden ist eines der effektivsten Instrumente zur Steigerung der langfristigen Erträge.“

Insgesamt belief sich das durchschnittliche jährliche Wachstum in acht Märkten ohne Wiederanlage der Dividenden auf 4,3 %. Bei Wiederanlage der Dividenden erhöhte sich der Durchschnitt auf 7,1 %. Zwar schwankten die Renditen von Jahr zu Jahr, aber jeder Index hätte bei Wiederanlage der Dividenden eine höhere Rendite erzielt.

| Index | Jährliche Rendite ohne Wiederanlage der Dividenden | Jährliche Rendite bei Wiederanlage der Dividenden |

| S&P 500 (USA) | 7,5 % | 9,7 % |

| MSCI World | 5,9 % | 8,3 % |

| MSCI Emerging Markets | 5,3 % | 8,0 % |

Quelle: Schroders. Thomson Reuters Datastream; Stand der Daten: 7. März 2018. Renditen basierend auf Lokalwährung.

Vorsicht vor dem Zinseszins bei Krediten

Wenn dein Girokonto laufend im Minus ist, ist das sozusagen eine negative Geldanlage. Und das kann schnell teuer werden, denn viele Banken verlangen auch heutzutage um die zehn Prozent pro Jahr und mehr. Wenn du dein Konto nicht wieder auf Null bringen kannst, könntest du irgendwann dein Dispositionslimit ausreizen und in eine Schuldenspirale geraten. Hast du Schulden auf dem Girokonto, solltest du folglich unbedingt erst die Schulden abbauen – die Rendite entspricht de facto dem eingesparten Überziehungszins.

herMoney Tipp: Sparzinsrechner nutzen und gleich loslegen!

herMoney Tipp: Sparzinsrechner nutzen und gleich loslegen!

Pläne zu schmieden, ist gut. Aber noch wichtiger ist: Nicht ewig grübeln, sondern einfach mit dem Sparen anfangen. Je früher du beginnst, desto intensiver kann der Zinseszinseffekt wirken. Unser Rechner kann dir dabei helfen, dein Ziel zu konkretisieren. Wenn du es klar vor Augen hast, heißt es: Geduldig sein und dranbleiben!

Zum Weiterlesen: Wenn du noch keinen ETF hast, findest du hier eine Liste mit Klassikern für AnfängerInnen. Wer schon ein Depot hat, möchte es vielleicht mit weiteren spannenden ETFs anreichern. Wie wäre es mit Wasserstoff-ETFs, amerikanischen ETFs, VL-ETFs oder Dividenden-ETFs?

Keine Ahnung von der Börse? So geht’s:

- Schritt: Depot eröffnen

Um Fonds zu kaufen, brauchst du ein Depot. Das kannst du dir bei deiner Hausbank oder – meist günstiger – bei Online-Brokern einrichten. Im herMoney Depotvergleich erfährst du, welches das richtige sein könnte. - Schritt: Strategie überlegen

Kauf nicht irgendwelche Fonds. Mach dir erst Gedanken, wie dein Depot strukturiert sein soll. Welchen Anteil sollen Aktien, ETFs und Rentenfonds ausmachen? Mehr über die sogenannte Asset Allocation erfährst du hier. - Schritt: Fonds auswählen

Wie erkennt der Laie eigentlich einen guten ETF? Lies es hier nach. - Schritt: Jährlicher Check

Der Markt ändert sich und damit dein Depot. Manche Aktien und Anleihen steigen, andere fallen. Deshalb solltest du einmal pro Jahr prüfen, ob dein Depot noch deinem Risikoprofil entspricht. Mehr dazu findest du hier.

Extra-Tipp: Was tun, wenn die Börse crasht?

Ein Börsencrash ist keine Katastrophe. Behalte einen kühlen Kopf und sitze die Kursschwankungen einfach aus. Ganz Mutige kaufen jetzt sogar nach. Warum das sinnvoll sein kann.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Dieser Artikel wurde ursprünglich von Brigitte Wallstabe-Watermann verfasst und von Floriana Hofmann sowie Saskia Weck 2023 aktualisiert. Zuletzt wurde der Artikel im April 2024 von Alexa Wiechmann aktualisiert.

Brigitte Wallstabe-Watermann schreibt als freie Autorin für renommierte Finanz-Medien. Die Diplom-Volkswirtin und Diplom-Journalistin hat die Deutsche Journalistenschule besucht und gemeinsam mit ihren Kollegen von finanzjournalisten.de den Bestseller „Anlagen mit ETF“ für die Stiftung Warentest geschrieben.