Achtung, Gender Pension Gap! Frauen erhalten 30 % fast weniger Rente als Männer

Wegschauen hilft nicht. Fakt ist: Uns Frauen drohen Rentenlücke und Altersarmut. So hebelst du den Gender Pension Gap aus.

Inhaltsverzeichnis:

Der Gender Pension Gap und seine Bedeutung für uns Frauen

Drei Erkenntnisse

> Nr. 1: Erst ab 35 Jahren tut sich die Gender Pension Gap auf

> Nr. 2: Den Gender Pension Gap gibt’s in jeder Berufsgruppe

> Nr. 3: Kinder vergrößern die geschlechtsspezifische Rentenlücke

Zwei Gefahren

> Nr. 1: Das Problem ist heute noch nicht direkt sichtbar

> Nr. 2: Aus dem Pay Gap entsteht automatisch der Gender Pension Gap!

Drei Lösungen

> Nr. 1: Sich die Rentenberechnung bewusst machen

> Nr. 2: Offen die Arbeitsteilung und die Kompensation besprechen

> Nr. 3: Den Gender Pension Gap schließen – je früher desto leichter!

herMoney-Tipp

Wir wissen es längst und doch brauchen wir immer wieder einen Anstoß, um endlich in die Gänge zu kommen. Die Renten für Frauen sind niedriger als die für Männer – und zwar gewaltig. Fakt ist: Wir müssen etwas tun, um die Lücke auszugleichen, sonst stehen wir am Ende unseres Lebens als arme alte Frau da – kein schöner Gedanke.

Wie groß deine Rentenlücke einmal sein kann, kannst du mit unserem Rechner ausrechnen:

Was logisch klingt, beherzigen wir am Ende oft doch nicht und tun erst mal nichts. Da ist es gut, dass es immer wieder Studien gibt, die uns auf das Thema stoßen und uns hoffentlich heute motivieren, endlich doch etwas zu tun. Denn je früher wir anfangen, desto weniger müssen wir aufwenden.

Der Gender Pension Gap und seine Bedeutung für uns Frauen

Laut Statistischem Bundesamt liegt der Gender Pension Gap bei 29,9 Prozent (Stand: 2023). Ab einem Alter von 65 Jahren erhielten Frauen im Jahr durchschnittlich 17.814 Euro Bruttorente, Männer hingegen 25.407 Euro. Das Schockierende: Dabei wurden auch Hinterbliebenenrenten mit einbezogen. Würde man die außer Acht lassen, wäre die Kluft noch viel größer und läge bei 42,6 Prozent. Denn während 29 Prozent der Frauen Hinterbliebenenrente beziehen, sind es nur 5 Prozent der Männer.

In absoluten Zahlen haben Frauen jeden Monat 446 Euro (netto) weniger Rente zur Verfügung.

Nicht nur das Statistische Bundesamt, auch die Fondsgesellschaft Fidelity hat eine Studie zum Gender Pension Gap angestoßen. Die Studie stammt aus dem Jahr 2019, lässt sich allerdings heute noch immer anwenden.

Die wissenschaftliche Studie „The Gender Pension Gap in Germany“ wurde von Prof. Alexandra Niessen-Ruenzi, Universität Mannheim, und Prof. Christoph Schneider, Tilburg University, durchgeführt. Sie basiert auf der Analyse einer großen Datenmenge und ist damit eine der umfangreicheren Studien zu diesem Thema.

Die beiden Forschenden haben die gesetzlichen Rentenansprüche von über 1,8 Millionen deutschen Arbeitnehmern und Arbeitnehmerinnen berechnet und dazu die Daten des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) herangezogen. „Wir konnten hier mit guter Datenqualität arbeiten, weil es echte Verdienstdaten und keine Umfragedaten sind, bei denen es unterschiedliche Wahrnehmungen geben kann“, erklärt Professorin Niessen-Ruenzi beim Pressegespräch zur Vorstellung der Studie. Die Rentenansprüche haben die beiden Forschenden dann selbst aus den tatsächlichen Verdienstzahlen berechnet.

Drei Erkenntnisse zum Gender Pension Gap

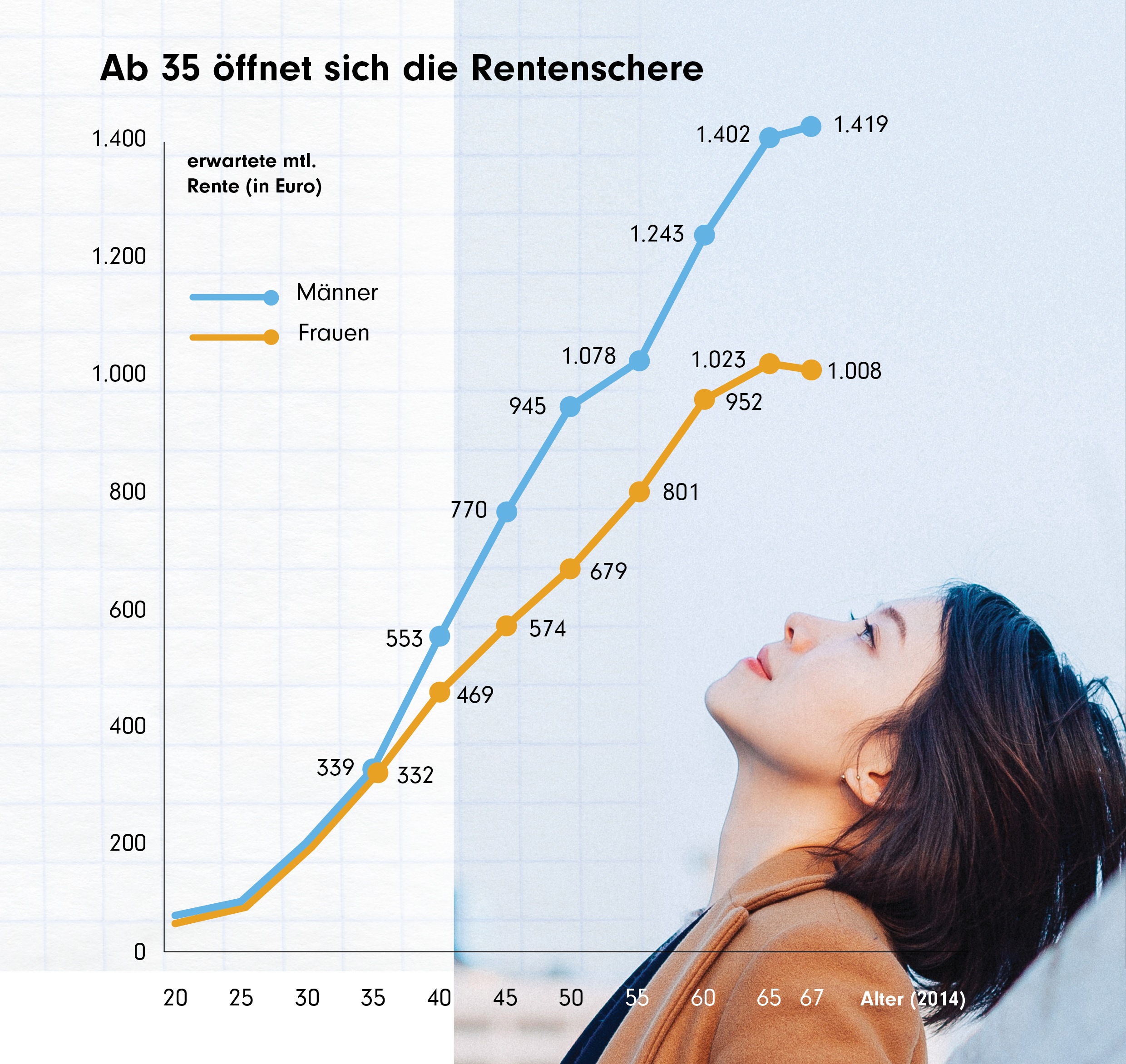

Erkenntnis Nr. 1: Erst ab 35 Jahren tut sich Gender Pension Gap auf

Bis zum Alter von 35 Jahren gibt es kaum Unterschiede bei den erwarteten Rentenansprüchen von Frauen und Männern. So beträgt die geschlechtsspezifische Rentenlücke bei den 26- bis 35-Jährigen nahezu 0 Prozent. Erst ab etwa 35 Jahren öffnet sich die Schere.

Nach diesem Alter erwerben Männer deutlich mehr Rentenpunkte als Frauen und können folglich später auch eine höhere Rente erwarten. In der Altersgruppe der 36- bis 45-Jährigen liegt die geschlechtsspezifische Rentenlücke schon bei 15 Prozent und bei den 46- bis 55-Jährigen sogar bei 27 Prozent.

Prof. Niessen-Ruenzi erklärt, welchen Grund sie für den Gender Pension Gap in Deutschland vermutet: „Der wahrscheinlichste Grund für diese Entwicklung ist, dass viele Paare in den Dreißigern eine Familie gründen. Da Frauen häufiger als Männer nach der Geburt eines Kindes ihre Arbeitszeit reduzieren, beginnt sich das geschlechtsspezifische Lohngefällte genau in dieser Altersgruppe zu entwickeln. Mit drastischen Folgen für die Finanzen von Frauen und ihre spätere Rente. In der Literatur hat sich hierfür der Begriff ‚Motherhood Penalty‘ durchgesetzt.“

„Motherhood Penalty“ (zu deutsch: Mutterschaftsstrafe) bezieht sich vor allem auf den Arbeitsmarkt. Frauen werden aus beruflicher Sicht für ihre Kinder „bestraft“, teilweise nicht mehr ernst genommen und haben finanzielle Nachteile.

Erkenntnis Nr. 2: Den Gender Pension Gap gibt’s in jeder Berufsgruppe

Wenn du denkst, dass Frauen und Männer in gleicher Berufsgruppe auch gleich verdienen, irrst du höchstwahrscheinlich. Der Gender Pension Gap existiert außerdem deutschlandweit in jeder Berufsgruppe – bei der Unternehmensberaterin genauso wie bei der Verkäuferin, erklärt Prof. Niessen-Ruenzi. Gerade in der Unternehmensberatung sei das Einkommen stark abhängig von langen Arbeitszeiten. Eine Unternehmensberaterin, die Kinder habe und daher nicht mehr als 40 Stunden pro Woche arbeiten wolle, erfahre daher durchaus beträchtliche Einkommenseinbußen, so die Professorin.

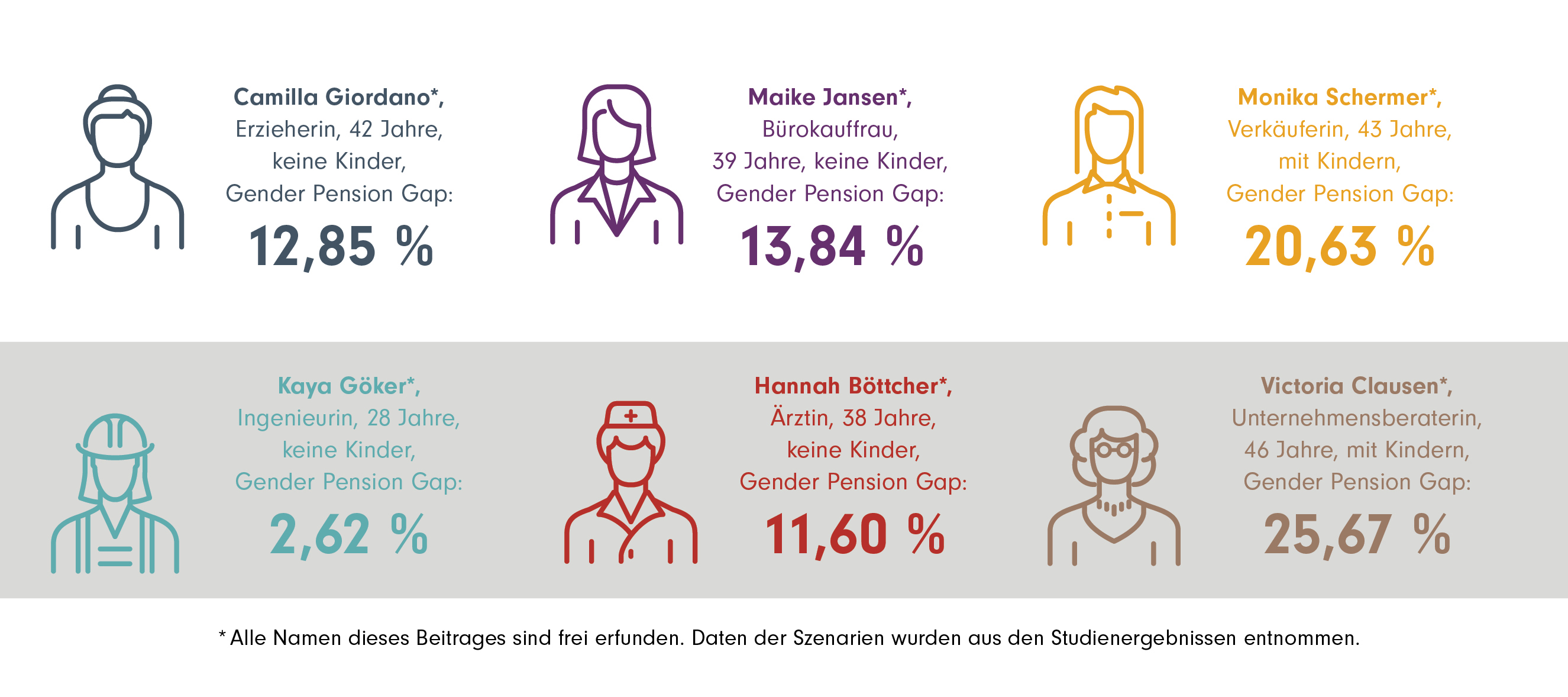

Erkenntnis Nr. 3: Kinder vergrößern die geschlechtsspezifische Rentenlücke

Das dürfte die meisten von uns nicht wirklich verwundern: Sobald eine Frau Kinder hat, vergrößert sich der Pension Gap. Dass der Gender Pension Gap bei Frauen mit Kindern besonders hoch ist, zeigt die folgende Grafik mit Szenarien aus der Studie:

Gefahren des Gender Pension Gaps

Gefahr Nr. 1: Das Problem ist heute noch nicht direkt sichtbar

Die erste Gefahr ist, dass Frauen heute oft zu wenig über ihre Altersvorsorge nachdenken und entsprechend agieren, weil die Lebenswirklichkeit vieler Rentnerinnen aktuell positiver dargestellt wird als in der Studie.

Heute leben viele ältere Frauen letzten Endes nicht nur von der selbst erworbenen Rente, sondern auch von Witwen-Rente und sonstigen Hinterbliebenen-Versorgungen. Witwen- und Witwer-Renten sind in die Studie nicht mit eingeflossen, ebenso wenig wie Betriebsrenten, Beamtenversorgungen und private Vorsorge. Mütter-Renten hingegen schon.

Weil das Versorgungsniveau vieler Rentnerinnen (und damit auch vieler Witwen) insgesamt relativ hoch ist, könnte es sein, dass Frauen das Problem unterschätzen, das auf sie zukommt. Denn die Versorgung entsteht nur durch die vorangegangene Ehe. Viele Paar heiraten heutzutage allerdings gar nicht mehr. Während 1950 noch 750.000 Ehen geschlossen wurden, waren es im Jahr 2022 nur noch rund 390.000. Das liegt mitunter daran, dass sich die Wahrnehmung von Ehe verändert hat und Frauen in ihrer Lebensrealität nicht mehr von einem Partner abhängig sind. Ohne Ehe entstehen jedoch keine gesetzlichen Witwenrenten-Ansprüche. Doch wer möchte schon aus dem Grund heiraten, später einmal versorgt zu sein?

Gefahr Nr. 2: Aus dem Pay Gap entsteht der Gender Pension Gap!

Es gibt viele gute Gründe dafür, dass Frauen zu Gunsten der Familie beruflich kürzertreten. Die damit verbundenen Einkommenseinbuße nehmen sie mehr oder minder bewusst hin. Nicht bewusst ist vielen dabei aber, dass aus dem heute niedrigen Einkommen später auch eine niedrigere Rente entsteht.

Die Gründe für den sogenannten Gender Pay Gap sind vielschichtig:

- Frauen wählen oft soziale Berufe, die geringere Verdienstaussichten bieten.

- Frauen arbeiten häufiger in Teilzeit als Männer.

- Frauen können schlechter Gehälter verhandeln. „Gerade wenn wir uns im außertariflichen Bereich befinden, ist der Pay-Gap besonders groß“, beobachtet Prof. Niessen-Ruenzi.

- Frauen bewerben sich seltener um Führungspositionen.

Auch nett gemeinte soziale „Geschenke“ aus früheren Zeiten, wie die kostenlose Mitversicherung in der Krankenversicherung, das Ehegatten-Splitting oder unterschiedliche Lohnsteuer-Klassen halten viele Frauen davon ab, nach der Familienpause beruflich wieder (voll) einzusteigen. Oft herrscht das Gefühl vor „das lohnt sich eh nicht“.

Als Reaktion weichen viele Frauen eben doch auf einen 450-Euro-Job aus und sehen sich als „Hinzuverdienerin“. Aber genau das schafft Abhängigkeiten.

Heute leben nicht nur viele Paare ohne Trauschein zusammen. Auch der Prozentsatz der Ehen, die geschieden werden, ist heute relativ hoch. Im Jahr 2021 betrug er etwa 40 Prozent – mehr als jede dritte Ehe wird also geschieden. Während das Unterhaltsrecht 2008 geändert wurde, blieb das Prinzip für die Berechnung der gesetzlichen Rente wie bisher. Aber viele Frauen schaffen weiter vor sich hin, als wäre nichts geschehen, und fangen sich auf diese Weise unbewusst Nachteile ein.

Drei Lösungen für den Gender Pension Gap

Lösung Nr. 1: Sich die Rentenberechnung bewusst machen

Wir müssen uns bewusst machen, dass sich die Entscheidung, beruflich kürzer zu treten, auch auf die spätere Rente auswirkt. Die Höhe des Einkommens bestimmte die Höhe der gesetzlichen Rente, erklärt die Prof. Niessen-Ruenzi und fährt fort: „Mütter unterbrechen ihre Karriere nach der Geburt eins Kindes häufiger als Männer und reduzieren entsprechend ihre Arbeitszeiten. Das als solches ist nicht erstaunlich. Aber: Das Einkommen gleicht sich dann nie mehr an kinderlose Frauen an.“ Genau das geht aus den Szenarien aus der Studie hervor, die oben abgebildet wurden.

Lösung Nr. 2: Offen die Arbeitsteilung und die Kompensation besprechen

Lösung Nr. 2: Offen die Arbeitsteilung und die Kompensation besprechen

Bei vielen Paaren ist es selbstverständlich, dass sich die Frau mehr um das soziale Umfeld, die Pflege von Angehörigen und den Haushalt kümmert. Diskutiert wird das nicht. Aber es ist wichtig, die Aufteilung der anfallenden Aufgaben anzusprechen. Denn nur dann lässt sich auch der damit einhergehende Verdienstausfall ermitteln. Hat man den Verdienstausfall und die daraus resultierende Verringerung der Rente grob berechnet, lässt sich über eine Kompensation sprechen. Wie die Kompensation aussehen kann, kannst du entweder selbst abschätzen (über den Daumen, Punktlandungen gibt es hier nicht) oder du lässt dich beraten.

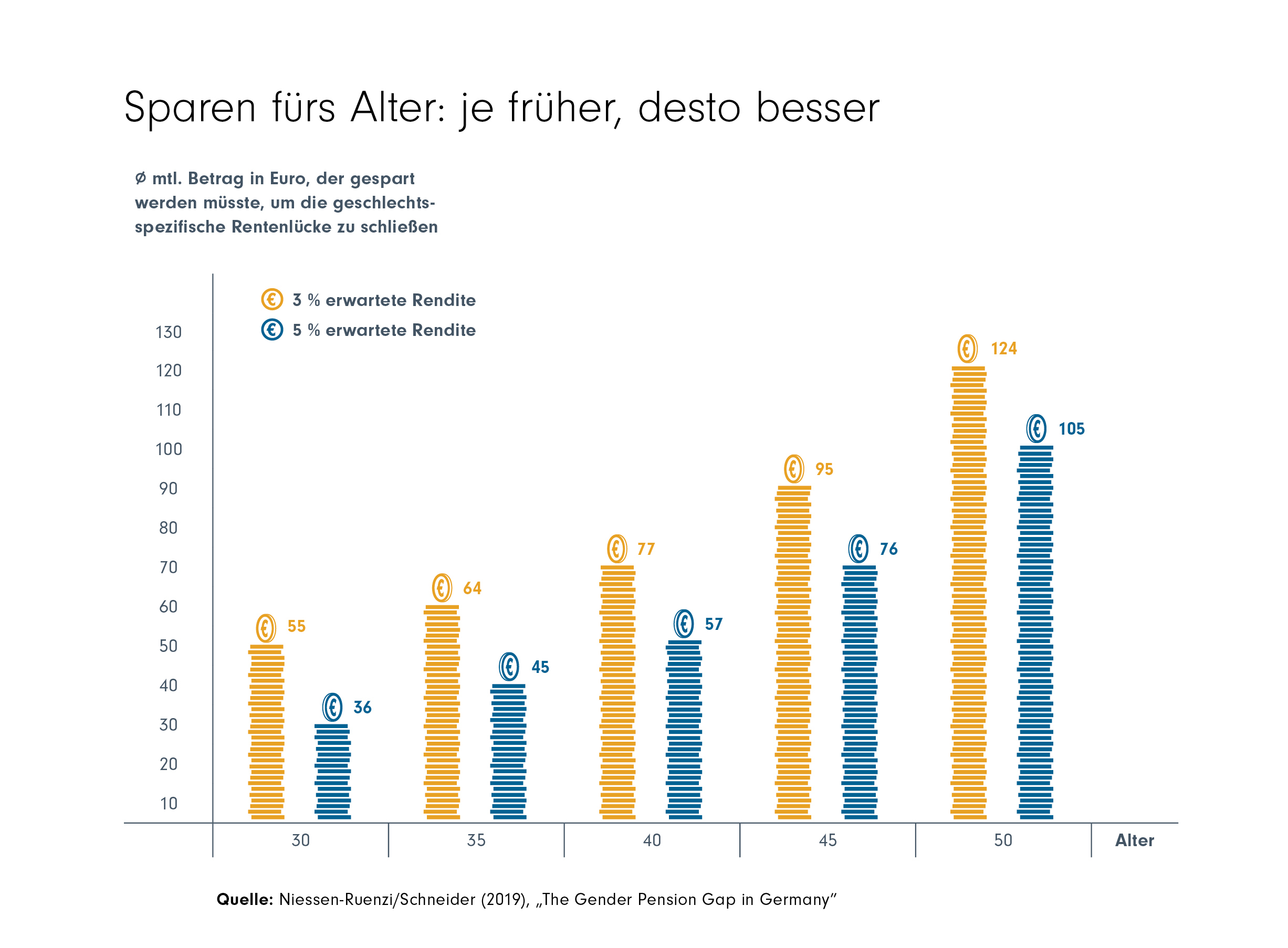

Lösung Nr. 3: Den Gender Pension Gap schließen – je früher desto leichter

Um den Gender Pension Gap zu schließen, müssen Frauen gar nicht so viel zur Seite legen – wenn sie früh genug anfangen.

Eine 35-jährige Frau müsste bei einer erwarteten Rendite von 6,9 Prozent und einer jährlichen Inflationsrate von 2,7 Prozent rund 68 Euro jeden Monat zurücklegen, um in 20 Jahren auf 25.000 Euro zu kommen (vor der Steuer wohlgemerkt).

Entscheidet sich eine Frau erst mit 50 Jahren zum Abschluss eines Fonds-Sparplans oder einer ETF-Anlage, muss sie mehr als doppelt so viel aufbringen, nämlich 170 Euro (bei 6,9 Prozent Rendite). Der Grund: Wer mehr Zeit hat, kann den Zinseszins-Effekt für sich arbeiten lassen.

Du kannst mit unserem Zinseszins-Rechner übrigens auch selbst ausrechnen, wie hoch deine Sparrate für einen bestimmten Endbetrag und bei einer bestimmten Inflationsrate sein muss:

herMoney Tipp

herMoney Tipp

Nur aktives Angehen der Rentenlücke hilft. Es ist wichtig, über die eigene finanzielle Situation heute und auch im Rentenalter nachzudenken. Selbst wenn du am Ende doch eine Super-Rente beziehst, weil sich deine Verdienstsituation oder die persönliche Situation geändert hat: Das Vermögen aus dem Sparplan gehört dir und wird dir immer ein willkommenes Polster für Extra-Wünsche sein. Fang möglichst früh an, damit die Beträge, die du aufwenden musst, erträglich sind.

Zum Weiterlesen: Mehr Ideen für die Rente erfährst du in unserem Übersichtsartikel zum Thema “Altersvorsorge für Frauen“.

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Aktualisierung: Dieser Artikel wurde ursprünglich von Anke Dembowski am xx.xx.xxxx verfasst und zuletzt am 10.04.2024 von Katrin Gröh aktualisiert.

Autorin

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Geschäftsführerin des Netzwerks „Fondsfrauen".