{kind=link}

So berechnest du deine Rentenlücke

15. April 2024

Weißt du über deine Rentenlücke Bescheid? Mit unserem Altersvorsorge-Rechner erfährst du, ob dir dein Geld später reicht.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

Pflege im Alter ist teuer. Im Zweifel müssen Ihre Kinder Kostenanteile tragen. Ist eine private Pflegezusatzversicherung also sinnvoll?

Kinder haften für ihre Eltern. Unter Umständen wird der Nachwuchs für die Pflegekosten der Eltern zur Kasse gebeten. Elternunterhalt ist keine Seltenheit. Und er könnte in Zukunft sogar noch an Bedeutung gewinnen. Denn die Anzahl pflegebedürftiger Bürger wird nach Prognosen des Instituts der Deutschen Wirtschaft (IW) im Jahr 2035 auf 4 Millionen ansteigen – gegenüber 2015 ein Plus von mehr als 30 Prozent.

Die Ursachen liegen auf der Hand. Zum einen gehen mit Beginn der 2030er-Jahre die geburtenstarken Jahrgänge – die sogenannten Babyboomer – in Rente. Zum anderen ist die Lebenserwartung in den vergangenen Jahrzehnten kontinuierlich gestiegen

Um die Pflege zu finanzieren, hat die Bundesregierung 1995 die Pflegepflichtversicherung eingeführt. Auf der sicheren Seite fühlen sollten Sie sich trotzdem nicht. „Die Pflegepflichtversicherung stellt nur eine Teilabsicherung dar“, erklärt Elke Weidenbach, Versicherungsexpertin der Verbraucherzentrale NRW. Laut jüngster Erhebung des Verbandes Privater Krankenversicherungen klafft eine riesige Lücke zwischen der gesetzlichen Pflegeleistung und den tatsächlichen Kosten.

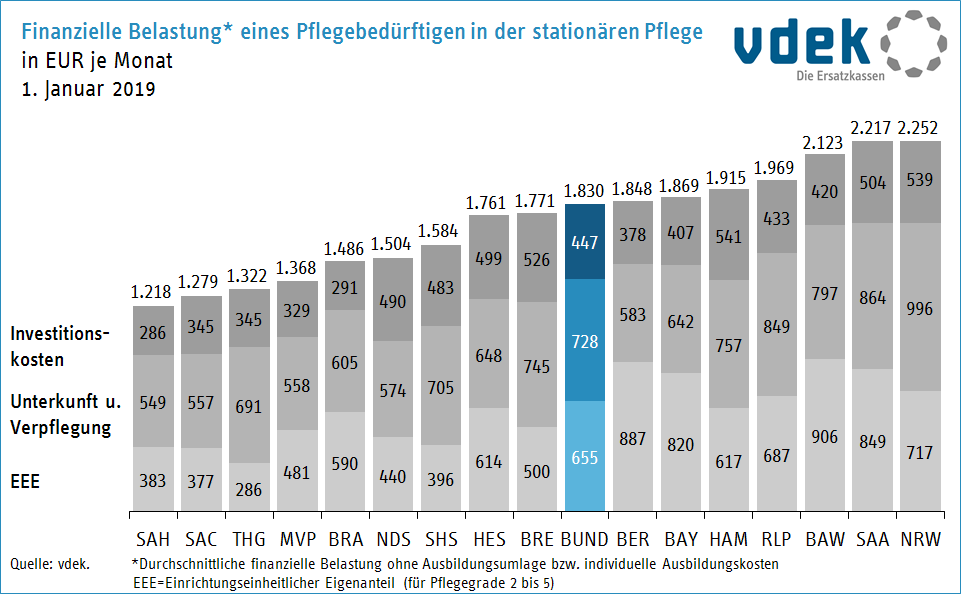

So mussten Pflegebedürftige im vergangenen Jahr für einen Heimplatz im Bundesdurchschnitt 1.830 Euro aus eigener Tasche bezahlen, in einigen Bundesländern sind es sogar mehr als 2.000 Euro. Spitzenreiter ist das bevölkerungsreiche Nordrhein-Westfalen mit monatlichen Zuzahlungen bei stationärer Pflege von gut 2.250 Euro. Dieser Eigenanteil errechnet sich aus den Kosten der Pflege, der Unterkunft und der Verpflegung – abzüglich der Summe, die Sie entsprechend Ihres Pflegegrades aus der gesetzlichen Pflegeversicherung erhalten.

(Quelle: vdek)

Laut Stiftung Warentest müssen Pflegebedürftige auch dann einen Großteil der Kosten selbst tragen, wenn sie zu Hause professionelle Hilfe in Anspruch nehmen.

Reicht Ihre Rente aus, um die Kosten zu decken? Falls nicht, schließt das Sozialamt die Lücke. Und holt sich das Geld unter Umständen von Ihren Kindern zurück.

„Verschaffen Sie sich zunächst einmal einen Überblick über Ihre Einnahmen im Alter“, rät Weidenbach. Vielleicht haben Sie neben der gesetzlichen Rente Anspruch auf Witwenrente, Betriebsrente oder Riester-Rente? Besitzen Sie Immobilien und kassieren Miete? Addieren Sie alle Einnahmen zusammen. Reichen die Bezüge, um die Pflege zu finanzieren?

Kalkulieren Sie dabei ruhig großzügig und legen einen Finanzbedarf – also Eigenanteil im Pflegefall – von mindestens 2.000 Euro im Monat zu Grunde. Die Rechnung ist dann einfach: Angenommen, Sie erhalten 1.350 Euro aus gesetzlicher und betrieblicher Rente. Dann ergibt sich eine Lücke von 650 Euro im Monat.

Als nächstes überschlagen Sie den Wert Ihres Vermögens. Besitzen Sie eine Immobilie, haben Sie geerbt oder durch Privatvorsorge Rücklagen gebildet? „Das Vermögen kann für die Pflege verwertet werden“, so Weidenbach. Teilen Sie den Wert Ihres Vermögens durch den Betrag, den Sie im Monat voraussichtlich benötigen werden – in diesem Fall durch 650. Wenn Sie 50.000 Euro angespart haben, ist das Vermögen in 77 Monaten oder knapp sechs Jahren und fünf Monaten verbraucht. Zinsen bleiben in der Beispielrechnung unberücksichtigt.

Fällt Ihre Rente geringer aus, ist das Vermögen entsprechend schneller aufgezehrt. Frauen erhielten 2017 im Schnitt eine Altersrente von gerade einmal 684 Euro – ein Vermögen von 50.000 Euro wäre dann in gut 3 Jahren weg.

Macht eine Pflegezusatzversicherung Sinn?

Macht eine Pflegezusatzversicherung Sinn?Die gesetzliche Pflegeversicherung ist eine Teilkasko. Wenn Sie mehr Schutz wünschen, können Sie also eine private Zusatzversicherung abschließen. „Die entstehende Versorgungslücke kann dadurch ganz oder zum Teil ausgeglichen werden“, sagt Verbraucherschützerin Elke Weidenbach. Dabei stehen Ihnen drei unterschiedliche Modelle zur Wahl.

Die Versicherung zahlt in der Regel die Restkosten, die von der gesetzlichen Pflegeversicherung nicht übernommen werden. Allerdings meist nur bis zu einem Höchstbetrag pro Jahr. Frauenfinanzberaterinnen wie Renate Fritz von frau & geld rät von solchen Policen grundsätzlich ab. „Pflegebedürftige sind schlicht oft gar nicht in der Lage, die Belege zu sammeln und einzuschicken“, so ihre Erfahrungen.

Auch Versicherungsexpertin Weidenbach warnt: „Mit einem Pflegekostentarif zahlen Sie in der Regel einen Teil der Kosten selbst.“ Zudem werden oft nur die Kosten professioneller Pflegedienste übernommen. „Sie können also nicht frei über die Mittel verfügen“, so die Verbraucherschützerin. Wenn Sie also zu Hause von Angehörigen gepflegt werden, gehen Sie je nach Tarif leer aus. Der Vorteil dieser Police: Die Leistungen passen sich der Kostenentwicklung an.

Mit dieser Police bekommen Sie ein Pflegetagegeld, dessen Höhe von Ihrem Pflegegrad und dem versicherten Tagessatz abhängt. „Das ist oft die bessere Variante, weil Pflegebedürftige damit frei über das Geld verfügen können“, sagt Weidenbach. Sie rät dazu, auf die Möglichkeit zum Aufstocken zu achten. „30 Euro heute sind vielleicht in 25 Jahren nicht mehr viel wert“, so die Versicherungsexpertin.

Wichtig ist auch, dass mit Eintritt der Pflegebedürftigkeit Beitragsfreiheit herrscht.

Zudem sollten Sie sich nicht ausschließlich an den Leistungen orientieren, die Sie bei einem möglichen Pflegegrad 5 erhalten. „Statistisch gesehen sind die meisten Pflegebedürftigen sehr lange in den unteren Pflegegraden“, so Renate Fritz. „Es macht also Sinn, auch die Leistungen bei Pflegegrad 2 und 3 zu vergleichen.“

Ein Nachteil der Pflegetagegeld-Versicherung: „Niemand weiß, wie sich die Beiträge entwickeln werden“, warnt Renate Fritz. „Wenn Sie sich die Beiträge irgendwann nicht mehr leisten können, haben Sie jeden Schutz verloren und das Geld ist futsch.“

3. Pflegerente: Auszahlung erst ab Pflegegrad 3

3. Pflegerente: Auszahlung erst ab Pflegegrad 3Mit einer Pflegerentenversicherung erhalten Sie lebenslang eine monatliche Rente, sobald Sie pflegebedürftig sind. Anders als beim Pflegetagegeld sind die monatlich zu entrichtenden Beiträge während der Versicherungsdauer stabil. „Sie selbst bestimmen die monatliche Einzahlungshöhe, nicht irgendein Tarif“, sagt Renate Fritz. „Sie müssen also keine Beitragssprünge befürchten.“

Die andere Seite der Medaille: Sie wissen nicht, wie hoch die Leistung tatsächlich ausfallen wird. Es gibt zwar eine garantierte Rente, aber was am Ende ausbezahlt wird, hängt davon ab, ob der Versicherer Überschüsse erzielt. Es kommt also maßgeblich auf die Auswahl eines soliden Versicherers an.

Ein weiterer Nachteil: Pflegerenten werden oft erst ab Pflegegrad 3 gezahlt. Fast die Hälfte der Pflegebedürftigen geht also erst einmal leer aus. 2017 hatte nahezu jeder zweite Leistungsempfänger nur Pflegegrad 2.

Die private Pflegezusatzversicherung gehört zu den teureren Policen. Bevor Sie sich absichern, sollten elementare Risiken wie Berufsunfähigkeit oder Haftpflicht abgedeckt sein.

Wie bei der Berufsunfähigkeitsversicherung gilt auch bei der privaten Pflegeversicherung: Je älter Sie sind und je mehr Vorerkrankungen Sie haben, desto teurer. Dennoch ist es nicht sinnvoll, in sehr jungen Jahren zu starten. Denn das Risiko für Pflegebedürftigkeit steigt erst im hohen Alter stark an.

2017 war von den 85- bis 90-Jährigen nicht einmal jeder zweite (45 %) auf Pflege angewiesen. Der Anteil steigt bei den Senioren über 90 auf gut 70 Prozent. Wer mit 30 beginnt, für den Pflegefall vorzusorgen, zahlt im Zweifel also über 60 Jahre (!) in die Versicherung ein, um für einen überschaubaren Zeitraum Leistungen zu beziehen.

Renate Fritz rät, sich mit Anfang 50 Gedanken über eine passende Absicherung zu machen. Alternativ können Sie sich mit einer Einmalzahlung in den späten Erwerbsjahren eine Pflegerente sichern und das Thema abhaken. „Das eingezahlte Geld bleibt immer Ihres, Sie können es bei Bedarf wieder herausnehmen und auch vererben“, so die Vorsorgefachfrau.

Seit 2013 gibt es eine staatlich-geförderte Pflegezusatzversicherung, die Sie auch mit Vorerkrankungen abschließen können. Die Versicherer dürfen keine Gesundheitsprüfung verlangen und keinen Bewerber ablehnen, solange die Pflegebedürftigkeit noch nicht eingetreten ist.

Der sogenannte Pflege-Bahr wird vom Staat mit 60 Euro pro Jahr bezuschusst. Der Nachteil: Die Policen sind teurer, es gibt eine Wartezeit von fünf Jahren nach Vertragsabschluss und es können im Pflegegrad 5 maximal 600 € versichert werden.

Versicherungsschutz ist sinnvoll, wenn Sie kein Vermögen aufgebaut haben und dem Nachwuchs nicht auf der Tasche liegen möchten. Allerdings ist die Absicherung nicht zum Nulltarif zu haben. Günstiger und flexibler sind Sie, wenn Sie frühzeitig mit dem Vermögensaufbau beginnen. Bedenken Sie: Bis zum wahrscheinlichen Eintritt der Pflegebedürftigkeit haben Sie viele Jahrzehnte lang Zeit, Geld – etwa per Sparplan – anzulegen. Allerdings erfordert das eiserne Disziplin.

Wenn Sie ein kleines Vermögen aufgebaut haben und später dann doch kalte Füße bekommen, können Sie per Einmalzahlung bis zum Alter von 75 Jahren eine private Pflegerente abschließen. Voraussetzung: Sie sind gesund.

herMoney-Tipp:

herMoney-Tipp:Pflege ist teuer, Vorsorge macht in jedem Fall Sinn. Ob Sie eine Versicherung abschließen müssen oder aber diszipliniert selbst vorsorgen, ist Ihnen überlassen

Falls Sie sich für eine Assekuranz entscheiden: Wählen Sie Pflegerente oder Pflegetagegeld. Und achten Sie auf die Kosten! Die Qualität der Tarife unterscheidet sich zum Teil erheblich, die Auswahl ist für Laien nicht ganz einfach. Gute Berater/innen oder auch Tests der Stiftung Warentest helfen durch den Angebots-Dschungel.

Autorin

Birgit Wetjen ist Volkswirtin, Finanzjournalistin und Buchautorin. Sie ist überzeugt: Geldanlage ist nicht weiblich oder männlich – aber Frauen haben Berührungsängste und gehen anders an Geldthemen ran.

15. April 2024

Weißt du über deine Rentenlücke Bescheid? Mit unserem Altersvorsorge-Rechner erfährst du, ob dir dein Geld später reicht.

10. April 2024

Wegschauen hilft nicht. Fakt ist: Uns Frauen drohen Rentenlücke und Altersarmut. So hebelst du den Gender Pension Gap aus.

21. März 2024

Du kümmerst dich nach dem Tod deines Ex-Ehepartners ums Kind? Dann steht dir vermutlich Erziehungsrente zu. Erfahre hier mehr darüber.

21. März 2024

Du liebäugelst mit einem früheren Ruhestand? Hier erfährst du, wie du drei Jahre früher in Rente gehen kannst. Ganz ohne...