Aktien-Kauf zur richtigen Zeit – mit Stop Buy Orders und Stop Buy Limits

25. August 2022

Wer keine Möglichkeit hat, Kursbewegungen „just in time“ zu verfolgen, kann mit einer Stop Order auf Schnäppchenjagd gehen.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

14. April 2020

Vor Kurzem haben Sie investiert, und nun haben Sie an der Börse Geld verloren? Mit diesen Tipps bleiben Sie gelassen.

Inhalt:

Das Wichtigste in Kürze:

![]() Behalten Sie breit gestreute ETF und Fonds, wenn es an der Börse kracht. Dann profitieren Sie auch, wenn es wieder nach oben geht.

Behalten Sie breit gestreute ETF und Fonds, wenn es an der Börse kracht. Dann profitieren Sie auch, wenn es wieder nach oben geht.

![]() In den letzten 100 Jahren hatten Aktien eine Durchschnittsrendite von 8 Prozent – trotz Crashs. Inflationsbereinigt waren es rund 5 %.

In den letzten 100 Jahren hatten Aktien eine Durchschnittsrendite von 8 Prozent – trotz Crashs. Inflationsbereinigt waren es rund 5 %.

![]() ETF und Fonds können nicht ganz pleite gehen. Sie sind als Sondervermögen geschützt.

ETF und Fonds können nicht ganz pleite gehen. Sie sind als Sondervermögen geschützt.

![]() Ab 15 Jahren Anlagedauer hat der DAX bislang nur Gewinne geliefert!

Ab 15 Jahren Anlagedauer hat der DAX bislang nur Gewinne geliefert!

Das ist der Albtraum vieler Anlegerinnen: Gerade erst hat man sich durchgerungen, endlich ein paar Tausend Euro in ETF oder Fonds zu investieren, doch dann kracht es heftig an den Börsen. Auf einmal stehen die gerade erworbenen Anteile im Minus.

So manche denkt, dass ETFs gefährlich sein müssen, gerät in Panik und verkauft schnell alles, um nicht noch mehr Geld an der Börse zu verlieren. Ein großer Fehler, den gerade unerfahrene Anlegerinnen begehen. Denn dann werden aus so genannten Buchverlusten, die vorerst nur auf dem Depotauszug existieren, echte Verluste in Euro und Cent.

Die Kunst besteht darin, sich von den Buchverlusten nicht beeindrucken zu lassen und stur durchzuhalten – mindestens zehn, besser 15 Jahre. Denn dann lassen sich zwischenzeitliche Kursverluste nicht nur aufholen, sondern auch passable Renditen erzielen. Sie vermeiden es so also nicht nur, Geld zu verlieren, sondern machen Gewinn. Wer diesen langen Atem nicht aufbringen kann, sollte von Aktien-ETF oder -Fonds besser die Finger lassen.

Stures Aussitzen ist aber nur dann eine gute Idee, wenn Sie ihr Geld auch wirklich in international breit gestreute Aktien-ETF und -Fonds investiert haben. Denn vor allem sie sind sehr gut für den Vermögensaufbau geeignet. Bei Einzelaktien sind Verluste wahrscheinlicher.

Es handelt sich nämlich bei Aktien-ETF oder -Fonds nicht um ein sicheres Investment wie bei Tages- oder Festgeld. Es kann immer mal wieder zu zwischenzeitlich heftigen Kurseinbrüchen kommen, die in Crash-Situationen auch beängstigende Ausmaße annehmen können – wie gerade in der Corona-Krise.

Gut zu wissen: Ein Fonds oder ETF selbst kann nicht komplett pleite gehen. Zu einem Totalverlust könnte es nur in dem theoretischen Fall kommen, wenn alle Vermögenswerte, die in dem Fonds liegen, auf einen Schlag gar nichts mehr wert wären.

Gut zu wissen: Ein Fonds oder ETF selbst kann nicht komplett pleite gehen. Zu einem Totalverlust könnte es nur in dem theoretischen Fall kommen, wenn alle Vermögenswerte, die in dem Fonds liegen, auf einen Schlag gar nichts mehr wert wären.

Sowohl aktiv gemanagte Fonds als auch ETF sind als so genannte Sondervermögen konstruiert, und das bürgt für Sicherheit. Denn bei Sondervermögen gehören die Vermögenswerte den Käufern der Anteile am Fonds oder ETF. Und dieses Sondervermögen muss komplett getrennt vom Vermögen der Fondsgesellschaft oder des ETF-Anbieters bei einer Depotbank treuhänderisch verwaltet werden. Sollte also der Anbieter pleite gehen, bliebe das Sondervermögen davon unberührt.

Sie sind noch auf der Suche nach dem richtigen Depot? Diese Depots haben im großen herMoney Vergleich gut abgeschnitten!

Diverse Studien belegen, dass die Anlagedauer ein entscheidender Faktor ist, um mit Fonds Geld zu vermehren, statt zu verlieren. Kurzfristig können die Kurse von Aktien nämlich sehr schwanken. Es ist also ganz normal, dass ETF und Fonds kurzzeitig an Wert verlieren.

Der Grund: Bei der Bewertung von Aktien dreht ich fast alles um die Entwicklung der Unternehmenserträge – und zwar um die der zukünftigen. Denn an der Börse wird die Zukunft gehandelt und nicht die Vergangenheit. Und die Zukunft hängt bekanntlich von vielen Faktoren ab, die niemand exakt vorauszusagen vermag.

„An dieser Unsicherheit liegt es, dass die Kurse vor allem kurzfristig stark schwanken. Langfristig, das zeigen zahlreiche Untersuchungen, bewegen sich die Aktienkurse in etwa im Gleichklang mit den Unternehmensgewinnen“, heißt es im Buch „Geldanlage für Mutige“ der Stiftung Warentest*, das die Autorin dieses Beitrags mitverfasst hat. Dabei fungiert die Börse wie eine Art Seismograf, der versucht, künftige Entwicklungen vorwegzunehmen.

„An dieser Unsicherheit liegt es, dass die Kurse vor allem kurzfristig stark schwanken. Langfristig, das zeigen zahlreiche Untersuchungen, bewegen sich die Aktienkurse in etwa im Gleichklang mit den Unternehmensgewinnen“, heißt es im Buch „Geldanlage für Mutige“ der Stiftung Warentest*, das die Autorin dieses Beitrags mitverfasst hat. Dabei fungiert die Börse wie eine Art Seismograf, der versucht, künftige Entwicklungen vorwegzunehmen.

Ein eindrucksvolles Beispiel dafür, wie wichtig es ist, zwischenzeitlichen Kursschwankungen wenig Beachtung zu schenken, liefert die zurückgerechnete Entwicklung des Deutschen Aktienindex DAX seit 1948. Das zeigt das Renditedreieck des Deutschen Aktieninstituts, das immer wieder neu aufgelegt wird, zuletzt im Januar 2020. Es stellt die Kurs- und Dividendenentwicklung in Aktien des DAX über beliebige Zeiträume von einem bis zu 50 Jahren dar.

Schon bei einer Anlagedauer von fünf Jahren endeten in der Vergangenheit mehr als 85 Prozent aller Anlagezeiträume mit Gewinn. Bei zehn Jahren Anlagedauer waren es bereits 97 Prozent. Ab 15 Jahren hat der DAX bisher stets Gewinne geliefert.

Nun ist der DAX aber kein Index, der international breit gestreut ist, und DAX-ETF sollte man daher allenfalls als Depotergänzung in Betracht ziehen. Aber ähnliche Zahlen gibt es von anderen wichtigen Börsenbarometern. Besonders überzeugend sind Langfristdaten der drei Professoren Dimson, Marsh und Staunton von der London Business School.

Sie berechnen jedes Jahr die Durchschnittserträge von Aktien, Anleihen und Cash für 23 Länder bis ins Jahr 1900 zurück. Aktien kamen demnach auf eine durchschnittliche jährliche Rendite von rund acht Prozent. Rechnet man die Inflationsrate heraus, bleibt eine reale Rendite von rund fünf Prozent. Das ist weit mehr als mit anderen Anlageformen wie Anleihen oder kurzfristigen Zinspapieren zu erzielen ist.

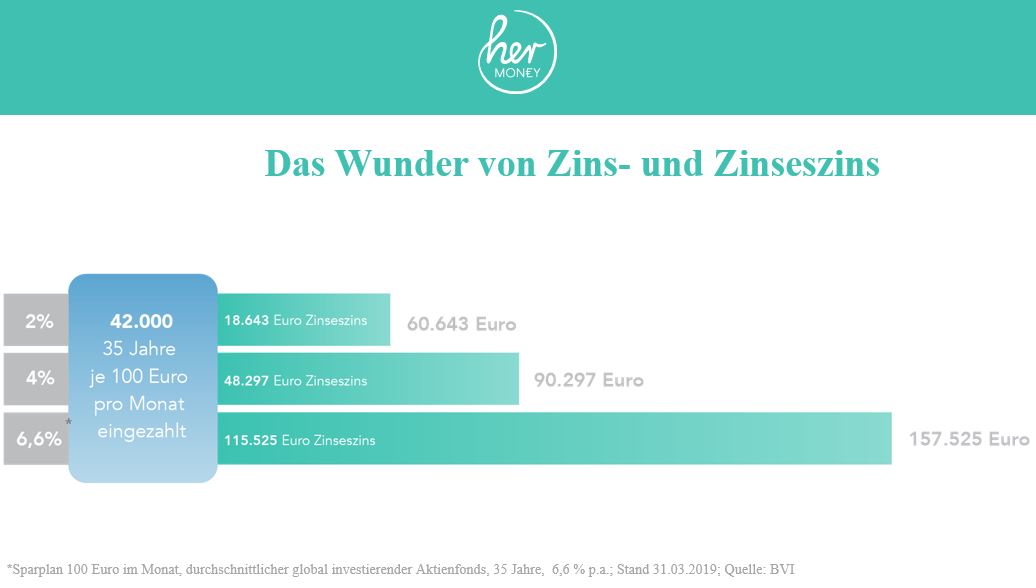

Gut zu wissen: Bei Renditen von sechs bis neun Prozent pro Jahr verdoppelt sich das eingesetzte Vermögen in etwa zehn Jahren. „Das sind überzeugende Daten, die an den wichtigsten Aktienmärkten weltweit ähnlich aussehen“, heißt es weiter im Buch „Geldanlage für Mutige“ der Stiftung Warentest.

Noch ein anderer wichtiger Aspekt spricht übrigens für die so genannte Buy-and-Hold-Strategie, also Kaufen und Liegenlassen: Wer zu einem ungünstigen Zeitpunkt in einer Crash-Situation aussteigt, läuft Gefahr, nicht investiert zu sein, wenn die Börsen wieder steigen.

Die Hamburger Sutor Bank hat 2019 in einer Langfrist-Auswertung analysiert, wie stark es auf die Rendite durchschlägt, wenn man nur wenige Tagen mit hohen Kursgewinnen an der Börse verpasst. Das Ergebnis: Bei einem Anleger, der im DAX zwischen 1988 und 2018 die besten 13 Tage versäumt hätte, schrumpft die Rendite auf die Hälfte. Verpasst er die besten 33 Tage, hätte er sogar Geld verloren.

„Unwissenheit, Unsicherheit und Nervosität machen Anleger anfällig für eine zockerähnliche Verhaltensweise. Beim ‚Market Timing‘ ist die Gefahr jedoch groß, eine gute Rendite schnell zunichte zu machen“, schreibt die Bank. Die länderübergreifende Analyse der Sutor Bank hat ergeben, dass es bei anderen Börsen der Welt ganz ähnlich aussah.

Die Auswertung zeigt, dass sprunghaftes Kaufen und Verkaufen an den Aktienmärkten ein hohes Risiko bedeuten. „Wer sein Geld vermehren und dabei ruhig schlafen möchte, macht alles richtig, indem er investiert bleibt. Denn dadurch läuft er nicht Gefahr, die besten Tage zu verpassen“, erläutert Lutz Neumann, Leiter Vermögensverwaltung der Sutor Bank.

Das bedeutet also: Je länger Ihr Anlagehorizont ist, desto mehr Risiko können Sie sich leisten. Und desto geringer die Gefahr, Geld an der Börse zu verlieren. Das gilt besonders für Anlegerinnen, die noch Jahrzehnte Zeit haben, um für ihren Ruhestand zu sparen. „Sie können Phasen mit Kursverlusten regelrecht aussitzen und auf hohe langfristige Renditen bauen. Hier zahlt sich Mut aus“, heißt es im Buch der Stiftung Warentest.

herMoney-Tipp

herMoney-TippSie möchten Ihr Geld an der Börse für sich arbeiten lassen? Aber bitte mit möglichst geringem Risiko, die Gewinne schnell wieder zu verlieren?

Dann haben wir ein paar Tipps für Sie:

Als Anfänger lohnt sich auch ein Blick in das Buch “Anlegen mit ETFs“, das die Autorin dieses Artikels mitverfasst hat*.

Als Anfänger lohnt sich auch ein Blick in das Buch “Anlegen mit ETFs“, das die Autorin dieses Artikels mitverfasst hat*.

Anhang: Keine Ahnung von der Börse? So geht’s:

Anhang: Keine Ahnung von der Börse? So geht’s:

Werbelinks: Die externen Links führen zu einem Online-Shop. Wenn du daraufklickst und das Buch kaufst, erhält herMoney eine kleine Provision. Der Preis verändert sich dadurch nicht.

Brigitte Wallstabe-Watermann schreibt als freie Autorin für renommierte Finanz-Medien. Die Diplom-Volkswirtin und Diplom-Journalistin hat die Deutsche Journalistenschule besucht und gemeinsam mit ihren Kollegen von finanzjournalisten.de den Bestseller „Anlagen mit ETF“ für die Stiftung Warentest geschrieben.

25. August 2022

Wer keine Möglichkeit hat, Kursbewegungen „just in time“ zu verfolgen, kann mit einer Stop Order auf Schnäppchenjagd gehen.

26. April 2023

Der Streik des öffentlichen Dienstes hat vielen Berufsgruppen ordentliche Gehaltserhöhungen beschert. Wer sich freuen darf.

11. Oktober 2017

Unsere Kolumne handelt von Geldgeschichten, die wir Frauen erleben. Dieses Mal: Finanzplanung als Hobby? Wie verrückt ist das denn?

13. März 2018

Mit Garantien blockieren Produktanbieter viel Kapital, das dann nicht mehr für renditeträchtige Investitionen eingesetzt wird.

![]()

Dein Safe Space für alle

finanziellen Themen.