So planst du deine Babypause richtig

8. Juni 2021

Du freust dich auf dein Baby, fragst dich aber, wie du die Babypause und den Wiedereinstieg gut organisierst? Wir helfen...

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

10. Juli 2023

Die Preise steigen rasant, das Geld verliert an Wert. Wie viel, ist berechenbar. Wir zeigen, wie.

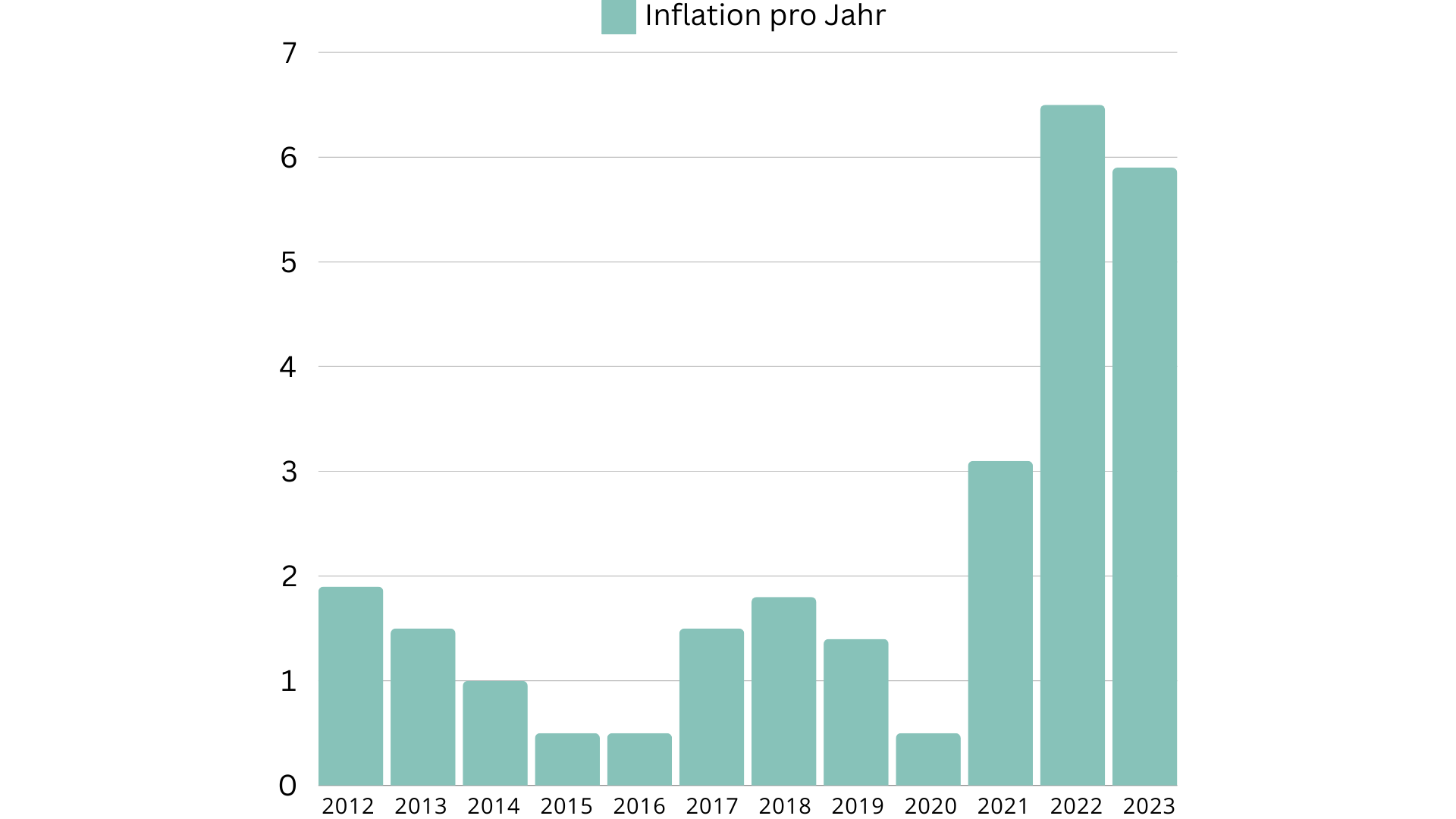

Seit 2022 ist die Inflation auch in Deutschland gestiegen. Grund dafür sind vor allem die gestiegenen Energiepreise, aber auch der starke Konsum nach Ende der Lockdownphase, sowie die höheren Erzeugerpreise durch Lieferkettenschwierigkeiten. Mittlerweile sinkt sie aber wieder.

Seit 2022 ist die Inflation auch in Deutschland gestiegen. Grund dafür sind vor allem die gestiegenen Energiepreise, aber auch der starke Konsum nach Ende der Lockdownphase, sowie die höheren Erzeugerpreise durch Lieferkettenschwierigkeiten. Mittlerweile sinkt sie aber wieder.

Die Inflation mindert unsere Kaufkraft. Mit unserem herMoney Inflationsrechner kannst du die Auswirkungen auf dein Vermögen genau berechnen.

Die Inflation mindert unsere Kaufkraft. Mit unserem herMoney Inflationsrechner kannst du die Auswirkungen auf dein Vermögen genau berechnen.

Dein Lieblingscafé hat mal wieder die Preise angehoben? Der Grund dafür ist wahrscheinlich der Anstieg des allgemeinen Preisniveaus: Legen die Preise von Waren und Dienstleistungen zu, bezeichnet man das als Inflation. In der Konsequenz kannst du dir mit 10 Euro heute weniger leisten als gestern.

Die Inflationsrate in Deutschland betrug nach Angaben des Statistischen Bundesamtes im Mai 2024 2,4 Prozent. Sie wird berechnet, indem die Statistiker die Preisentwicklung eines „Warenkorbs“ von rund 700 Güterarten beobachten, „die sämtliche von privaten Haushalten in Deutschland gekauften Waren und Dienstleistungen repräsentieren“.

Warum die Inflation derzeit so hoch ist, kannst du dir auch in dieser Folge des Podcasts „herMoney Talk“ anhören:

Das Ergebnis fließt in den Verbraucherpreisindex ein, der monatlich die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen erfasst, die private Haushalte in Deutschland für Konsumzwecke kaufen. Die Veränderung des Verbraucherpreisindex zum Vorjahresmonat oder zum Vorjahr wird als Teuerungs- oder als Inflationsrate bezeichnet.

Damit das Preisniveau auf mittel- und langfristige Sicht stabil bleibt, hat sich die Europäische Zentralbank ein sogenanntes Inflationsziel gesetzt. Das liegt in etwa bei zwei Prozent. Dieses Ziel wird derzeit verfehlt – das zeigt die Entwicklung in Deutschland, der größten Volkswirtschaft Europas.

Quelle: Statistisches Bundesamt (Destatis), 2024; Stand: 10.07.2024 ; Verbraucherpreisindex (2020 = 100), Veränderung gegenüber Vorjahr in %

Die Kaufkraft sagt aus, wie viel du für dein Geld bekommst, also wie viele Waren du dir mit einem gewissen Betrag leisten kannst. Nehmen wir an, auf deinem Konto sind 10.000 Euro. Das Geld lässt du über 10 Jahre unverzinst dort liegen. Die Inflationsrate beträgt in unserem Beispiel zwei Prozent. In zehn Jahren möchtest du an dein Geld. In dieser Zeit hat es aber an Kaufkraft verloren. Du kannst dir nur noch Waren im Wert von 8.000 Euro kaufen.

Was die Inflation für deine Finanzen bedeutet, kannst du auch nochmal in dieser Folge des Podcasts „herMoney 1×1“ nachhören:

Du siehst: Die Inflation hat mächtig Einfluss auf die Höhe deiner Ersparnisse und sorgt dafür, dass du dir in Zeiten höherer Inflation immer weniger leisten kannst. Je höher die Preise, desto weniger Kaufkraft.

Mit unserem Inflationsrechner kannst du die Kaufkraftveränderung anhand eigener Beispiele berechnen. Die Formel für die Berechnung der Kaufkraft ist etwas komplizierter. Sie lautet wie folgt:

KA = Gegenwärtige Kaufkraft in Euro

KN = Kaufkraft nach n Jahren in Euro

p = Inflationsrate in Prozent

t = Zeit in Jahren

KN = KA/(1+p/100)

Du möchtest wissen, welche Kaufkraft dein Geld in der Zukunft hat? Um deinen Kaufkraftverlust zu berechnen, gibst du deinen Ursprungsbetrag und die Inflationsrate in den Kaufkraft-Rechner ein. Wählst du eine angenommene Inflationsrate, zeigt der Inflationsrechner an, wie viel Euro du mit dieser Rate an Kaufkraft verlierst. Du kannst auch die historische Inflationsrate nutzen, um deinen Kaufkraftschwund zu berechnen. In diesem Fall rechnet unser Inflationsrechner den Verlust automatisch mit der historischen Inflationsrate in Deutschland aus.

Möchtest du zum Beispiel wissen, wie viel 1.000 Euro in zwanzig Jahren wert sind, kannst du das Inflationsziel von zwei Prozent zugrunde legen. Der Inflationsrechner zeigt dir dann an, dass die 1.000 Euro in zwanzig Jahren nur noch eine Kaufkraft von 672,97 Euro besitzen.

Mit unserem Inflationsrechner kannst du auch umrechnen, wie viel ein bestimmter Geldbetrag in der Vergangenheit im Vergleich zu heute wert war. Dafür legst du beim Inflationsrechner die historische Inflationsrate als Grundlage zur Berechnung fest. Du kannst hier beliebige Zeiträume ab 1991 angeben.

Willst du zum Beispiel wissen, wie viel 1.000 Euro 2005 wert waren, gibst du 1.000 Euro in das Feld „Aktuelle Kaufkraft“ ein. Den Zeitraum stellst du auf 2005 bis 2022, und verwendest die historische Inflationsrate. Das Ergebnis: Damals waren deine 1.000 Euro noch 1.227,38 Euro wert.

Sind wir mal ehrlich: Die Wahrscheinlichkeit, dass du mit deinem Geld nicht exakt so umgehst wie der oder die durchschnittliche Deutsche, ist relativ hoch. Wenn du es zum Beispiel in den Wintermonaten zu Hause schön warm haben wolltest und die Heizung kräftig aufgedreht hast, könnte deine persönliche Inflationsrate über der amtlich berechneten liegen. Denn gerade die Preise für Energie kannten in der jüngeren Vergangenheit scheinbar keine Grenzen.

Bei der genauen Berechnung deiner Inflationsrate hilft der persönliche Inflationsrechner des Statistischen Bundesamtes. Hier kannst du das jeweilige Gewicht der einzelnen Güter entsprechend deiner Konsumgewohnheiten verändern. Der EZB-Inflationsrechner ist eine Alternative. Du findest ihn hier.

Die Strom- und Heizkosten steigen, das Benzin wird immer teurer und die Lebensmittel auch: Höchste Zeit, noch einmal über das Thema Gehaltsverhandlung nachzudenken! Berechne doch mal mit unserem Inflationsrechner, wie viel dein Gehalt von heute in fünf Jahren noch wert ist. Du siehst: Regelmäßige Gehaltsverhandlungen sind angesagt! Dass die Inflation dabei dein ausschlaggebendes Argument ist, bezweifeln wir allerdings. Die Verhandlungsexpertin Claudia Kimich hat deutlich bessere Tipps auf Lager!

herMoney Tipp

herMoney TippLangfristig nagt die Inflation ordentlich an unserem Vermögen. Höchste Zeit, das eigene Geld inflationsgeschützt anzulegen. In unserem herMoneyCLUB nehmen wir dich auf deinem Weg von der Sparerin zur Investorin an die Hand.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Dieser Artikel wurde usprünglich von Simin Heuser erstellt und 2024 durch Alexa Wiechmann aktualisiert.

Simin Heuser hat Volkswirtschaftslehre studiert und war bereits für verschiedene Fondsgesellschaften und Fintechs tätig. Sie schreibt unter anderem als freie Autorin über Finanz- und Versicherungsthemen.

8. Juni 2021

Du freust dich auf dein Baby, fragst dich aber, wie du die Babypause und den Wiedereinstieg gut organisierst? Wir helfen...

19. Februar 2019

Sie machen sich selbständig? Bitte direkt mit Markt- und nicht mit Freundschaftspreisen starten, rät Gehaltscoach Claudia Kimich.

16. September 2022

Frugalisten sparen eisern, um mit 40 oder 50 Jahren in den Ruhestand zu gehen. Wie funktioniert das? Und: Ist das...

14. April 2022

In Stellenanzeigen findest du oft den Begriff „Hands-on-Mentalität“. Was bedeutet das? Wie kannst du zeigen, dass du „hands-on“ bist?

![]()

Dein Safe Space für alle

finanziellen Themen.