Mit der Debitkarte im Ausland bezahlen: Worauf du achten solltest

12. September 2023

Wenn du im Ausland mit Karte zahlen oder Geld abheben willst, solltest du gut überlegen, welche du zückst.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

18. Januar 2024

Die Nachfrage nach Wohnimmobilien hat sich etwas abgekühlt. Ist jetzt der richtige Zeitpunkt, um zu kaufen?

![]() ExpertInnen zufolge befinden wir uns momentan in einer Preisdelle. Aufgrund der zurückhaltenden Nachfrage und der Inflation sind die Immobilienpreise gefallen.

ExpertInnen zufolge befinden wir uns momentan in einer Preisdelle. Aufgrund der zurückhaltenden Nachfrage und der Inflation sind die Immobilienpreise gefallen.

![]() Der schleppende Neubau und die Angebotsknappheit könnten aber dazu führen, dass die Immobilienpreise bald wieder steigen. In beliebten Städten wie München, Köln und Frankfurt womöglich um rund 1 bis 2 Prozent pro Jahr bis 2035, so der Immobilienpreisatlas der Postbank.

Der schleppende Neubau und die Angebotsknappheit könnten aber dazu führen, dass die Immobilienpreise bald wieder steigen. In beliebten Städten wie München, Köln und Frankfurt womöglich um rund 1 bis 2 Prozent pro Jahr bis 2035, so der Immobilienpreisatlas der Postbank.

![]() Immobilienpreis-Prognosen sind aber immer mit Vorsicht zu genießen: Da keiner die globalen Entwicklungen voraussehen kann, können die Preise auch anders ausfallen.

Immobilienpreis-Prognosen sind aber immer mit Vorsicht zu genießen: Da keiner die globalen Entwicklungen voraussehen kann, können die Preise auch anders ausfallen.

Willst du momentan eine Wohnung oder ein Haus mieten, brauchst du viel Geduld und musst dich zugleich auf beträchtliche Mietkosten einstellen. Da liegt die Überlegung nahe, sich für den hohen Mietzins vielleicht doch etwas Eigenes zu suchen. Ist aktuell ein guter Zeitpunkt, eine Immobilie zu kaufen?

Ein Immobilienkauf wirkt sich auf dein ganzes Leben aus. Zwar sollte eine Immobilie optimalerweise am Ende des Berufslebens abgezahlt sein, doch die enormen Baupreise machen das Vorhaben auch bei Gutverdienenden zu einem schwierigen Unterfangen.

Die sinkende Nachfrage, die auf die Inflation und die allgemeine Teuerung zurückzuführen ist, führte zunächst zu Preissenkungen auf dem Immobilienmarkt. Doch nach Ansicht des Baufinanzierers Interhyp ist der Boden bald erreicht.

Die Interhyp-Auswertung der Finanzierungskennzahlen für das dritte Quartal 2023 zeigte, dass der durchschnittliche Kaufpreis für eine Immobilie inklusive Nebenkosten in Deutschland bei 456.000 Euro lag. Damit war er 10,8 Prozent unter dem Vorjahreswert (Q3 2022). Seit Jahresbeginn fällt die Differenz deutlich niedriger aus: Im ersten Quartal von 2023 lag der durchschnittliche Kaufpreis noch bei 464.000 Euro und war damit nur 1,7 Prozent (8.000 Euro) über dem aktuellen Niveau.

„Es gibt eine Bodenbildung bei den Immobilienpreisen, die sich auch im dritten Quartal fortgesetzt hat“, sagt Jörg Utecht, Vorstandsvorsitzender der Interhyp Gruppe. „Nun sehen wir eine Seitwärtsbewegung“. Dabei sind energieineffiziente Immobilien nach wie vor kaum loszukriegen. Vor einer Sanierung scheuen viele zurück. Auch weil es so wenige HandwerkerInnen gibt.

Die Zinsen fallen derzeit: „Angesichts der aktuellen Situation an den Geld- und Kapitalmärkten senken viele Kreditgeber ihre Konditionen für Immobilienfinanzierungen“, erläutert Mirjam Mohr, Vorständin Privatkundengeschäft bei der Interhyp AG.

Anfang Dezember 2023 sind die Zinsen auf 3,8 Prozent gerutscht – ein Minus von rund 0,4 Prozentpunkten gegenüber dem Vormonat. Ein Monat zuvor betrugen die Zinsen mehr als 4,2 Prozent und markierten ein 10-Jahres-Hoch.

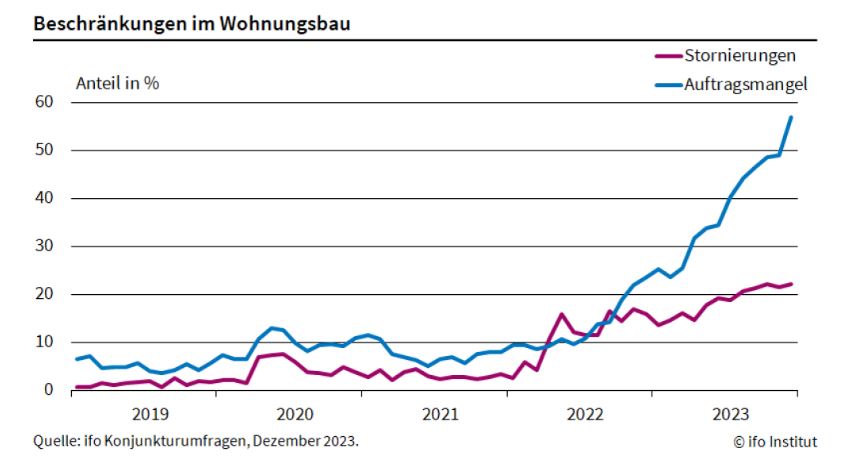

Aktuell verfestigt sich jedoch der Trend, dass immer weniger gebaut wird. Das Bauhauptgewerbe klagt über mangelnde Aufträge. Das belegen die regelmäßigen Konjunkturprognosen des Ifo-Instituts in München.

Quelle: ifo-Institut

Das kann man auch an der aktuell vorliegenden Statistik ablesen. Wie das Statistische Bundesamt (Destatis) informierte, wurden im August 2023 rund 31,6 Prozent oder 8.900 Baugenehmigungen weniger als im August 2022 erteilt. Von Januar bis August 2023 rauschte die Zahl der Baugenehmigungen für Wohnungen gegenüber dem Vorjahreszeitraum um 28,3 Prozent ab. „Dies entspricht einem Rückgang um 69.100 Wohnungen auf 175.500 Wohnungen.“

„Die Talfahrt der Wohnungsbaugenehmigungen hat sich im Oktober 2023 weiter fortgesetzt. An Neu- und Umbauten wurden lediglich etwa 22.500 Wohnungen genehmigt, gegenüber dem Vorjahresmonat bedeutet dies einen weiteren deutlichen Rückgang um 11,5 Prozent“, heißt es beim Verband der Bauindustrie. Grund dafür sind unter anderem die steigenden Kosten. Die Preise für den Neubau konventionell gefertigter Wohngebäude in Deutschland sind im August 2023 um 6,4 Prozent gegenüber August 2022 gestiegen, errechnete Destatis.

„Generell ist davon auszugehen, dass das höhere Preisniveau bleiben wird, ein deutlicher Rückgang der Bau- und Materialpreise auf breiter Front ist eher nicht zu erwarten“, so die Prognose von Christian Schmidt, wissenschaftlicher Mitarbeiter im Referat „Wohnen und Klimaschutz, Bauwirtschaft“, am Bundesinstitut für Bau-, Stadt- und Raumforschung im Bundesamt für Bauwesen und Raumordnung. Diese Faktoren – höhere Zinsen in Kombination mit den gestiegenen Bau- und Materialpreisen – könnten eine „toxische“ Mischung für den Wohnungsbau sein, so der Experte.

Das befürchtet auch die Baubranche: „Vor allem der Wohnungsbau leidet unter den schlechten Rahmenbedingungen und der Zurückhaltung der Investoren“, sagt der Hauptgeschäftsführer des Verbands der Bauindustrie, Tim Oliver Müller.

Nach seiner Ansicht könnte der Abbau von Bürokratie einen Schub auslösen: „Und das kostet keinen Cent extra. … Einen Dschungel an Verordnungen und Regularien können wir uns nicht mehr leisten.“ Doch noch ist es nicht so weit. Der Staat scheint bei der Entrümpelung von Bauvorschriften keine Eile zu haben.

Auf der anderen Seite steigt das Angebot an Gebrauchtimmobilien durch die demografische Entwicklung. Denn ältere Menschen brauchen weniger Quadratmeter, gleichzeitig ist die Geburtenrate gering. Dazu eine Studie des RWI – Leibniz-Institut für Wirtschaftsforschung vom Oktober 2022: „Ein höherer Anteil älterer Menschen führt zu einem höheren Angebot an Immobilien, da ältere Haushalte tendenziell Vermögenswerte auflösen und weniger Wohnfläche benötigen. Dies dämpft die Entwicklung der Immobilien- und Mietpreise.“

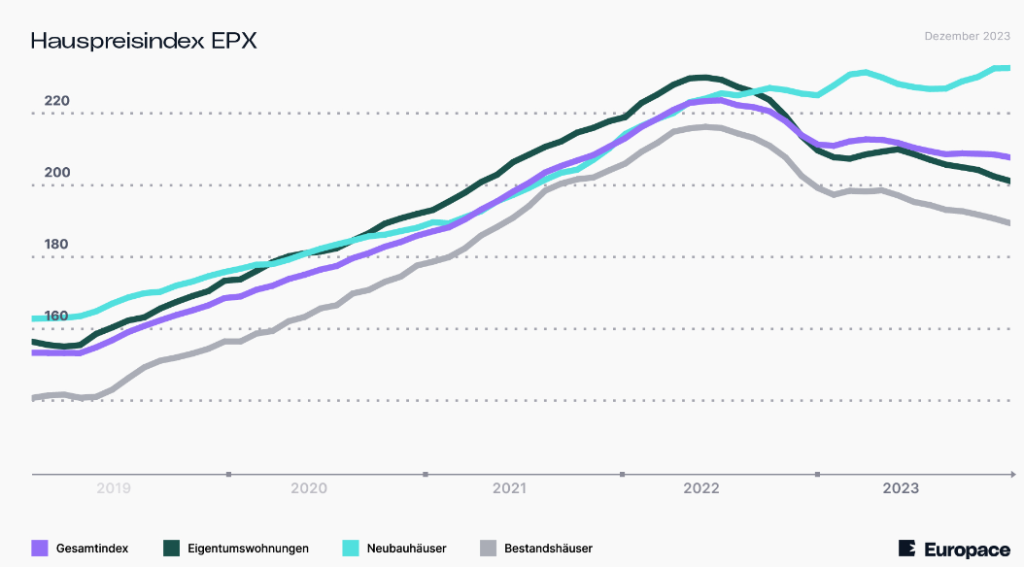

Werfen wir einen Blick auf die Auswertung von Europace:

Quelle: Europace, Stand: Dezember 2023

Angesichts dessen stiegen im laufenden Jahr die Preise für die gesamte Bundesrepublik im 3. Quartal moderat. Eigentumswohnungen kosteten 0,3 Prozent mehr, Häuser 0,2 Prozent.

| Immobilienpreise in Deutschland im 3. Quartal 2023: Entwicklung und Angebotspreise | ||||

| Kaufpreisentwicklung in Prozent | Eigentumswohnung Bestand | Eigentumswohnung Neubau | Haus Bestand | Haus Neubau |

| Deutschland | + 0,3 | + 0,3 | + 0,2 | + 0,2 |

| Berlin | + 0,2 | + 0,2 | + 0,1 | + 0,1 |

| Düsseldorf | + 0,2 | + 0,2 | + 0,1 | + 0,1 |

| Frankfurt am Main | + 0,1 | + 0,1 | + 0,1 | + 0,1 |

| Hamburg | + 0,2 | + 0,1 | + 0,1 | + 0,1 |

| Köln | + 0,2 | + 0,2 | + 0,1 | + 0,1 |

| München | + 0,2 | + 0,1 | + 0,1 | + 0,1 |

| Stuttgart | + 0,2 | + 0,1 | + 0,1 | + 0,1 |

Quelle: Schwäbisch Hall

Immobilienexperte Oliver Adler von der Schwäbisch Hall denkt ebenso, „dass sich für Immobilieninteressenten Kaufgelegenheiten ergeben, wenn man den entsprechenden Zeitaufwand in Suche, Planung und Verhandlung investiert. Die Mühe lohnt sich: Derjenige, der jetzt eine Immobilie will und sie sich auch leisten kann, ist in einer deutlich besseren Verhandlungsposition gegenüber dem Verkäufer als in den vergangenen Jahren.“

„Fünf wesentliche Argumente lassen uns aber nur eine Preisdelle erwarten“, meinen die ExpertInnen der Deutsche Bank Research.

Laut DB-Experte Jürgen Möbert sind das:

All das könnte bald wieder für Preisanstiege sorgen.

Auch die Fachleute der Allianz warnen vor einem baldigen Ende der kurzfristig günstigen Immobilien und damit auch vor dem Ende von bezahlbarem Wohnraum. „Vor allem der deutsche Wohnungsmarkt ist unter den großen europäischen Volkswirtschaften am stärksten gefährdet. Die Immobilienpreise sind seit 2015 real um mehr als 50 Prozent gestiegen, während die Erschwinglichkeit von Eigenheimen um minus 30 Prozent gesunken ist.“

Mögliche Preisanstiege werden sich nach Ansicht der AnalystInnen in Deutschlands Städten unterschiedlich auswirken. „Unsere Projektionen legen ein Ende der Engpässe in Bremen und Nürnberg nahe. Dort dürfte auch die Zinssensitivität relativ hoch sein. In Düsseldorf und Hamburg enden die Engpässe in den nächsten Jahren. Dagegen bestehen sie in Berlin, Frankfurt, Hannover, Heidelberg, Köln, Leipzig, Stuttgart und München noch viele Jahre fort“, lautet die Prognose der Deutschen Bank. Das bestätigt auch der regelmäßig erstellte Immobilienpreisatlas der Postbank.

Betrachten wir die Preisentwicklung in den „Big Seven“ 2021 bis 2035 und das reale durchschnittliche Preiswachstum pro Jahr in Prozent, zeigt sich folgendes Bild:

| Rang | Stadt | Preistrend in % | Preis pro qm 2021* |

| 1 | München | 2,19 | 9.731,59 |

| 2 | Frankfurt am Main | 1,59 | 6.583,11 |

| 3 | Köln | 1,35 | 4.897,50 |

| 4 | Stuttgart | 1,31 | 5.344,61 |

| 5 | Berlin | 1,01 | 5.527,53 |

| 6 | Düsseldorf | 0,93 | 5.361,27 |

| 7 | Hamburg | 0,65 | 6.488,89 |

* Wohnungen im Bestand in Euro

Quelle: Postbank, 11.05.2023

Die Tendenzen zur Verknappung in einigen Metropolen rücken die Überlegung in den Fokus, im urbanen Umland eine Bleibe zu suchen. „Diese punkten in der Regel mit guter Infrastruktur – aber noch zu erschwinglichen Preisen. Allerdings sollte man genauer hinsehen, ob Ausstattung und Lage den angebotenen Preis widerspiegeln“, raten die StudienautorInnen des Wohnatlases der Postbank.

Bei knapp der Hälfte der 401 untersuchten deutschen Landkreise und kreisfreien Städte gewinnen Immobilien bis 2035 weiterhin noch an Wert, sagen die ExpertInnen der Postbank.

Strukturschwache Regionen mit sinkenden Bevölkerungszahlen könnten bei den Immobilien jedoch zu Wertverlusten führen.

Zur Landlust trägt laut „immowelt“ auch das 49-Euro-Ticket bei. Das Unternehmen beauftragte eine Studie zu den Auswirkungen des Tickets. Darin steht zu lesen: „ Wer bereit ist, aus den Großstädten hinauszuziehen und bis zu einer Stunde Pendelzeit in Kauf nimmt, spart in 9 von 14 untersuchten Großstädten im Durchschnitt mindestens 25 Prozent vom Kaufpreis für eine Bestandswohnung. Je nach Stadt liegt die durchschnittliche Ersparnis sogar bei 44 Prozent.“

Dafür analysierten die StudienautorInnen die Immobilienpreise in den 14 Städten mit mehr als 500.000 Einwohnern und deren Speckgürtel. Dazu wurden die Kaufpreise von Bestandswohnungen (75 Quadratmeter, 3 Zimmer, 1. Stock, Baujahr 1990er-Jahre) im Stadtgebiet mit den Kaufpreisen in den Gemeinden verglichen, die binnen 60 Minuten mit dem öffentlichen Nahverkehr zu erreichen sind und weniger als 100.000 Einwohner haben.

„Das Deutschlandticket ist für viele Pendler eine finanzielle Entlastung und bietet großes Potenzial für die ländlichen Regionen. Je besser der öffentliche Nahverkehr dort ausgebaut wird, desto attraktiver wird das Land – auch in Kombination mit Homeoffice für Großstädter”, meint Felix Kusch, immowelt Country Managing Director, in einer Presseverlautbarung. Das zunehmende Angebot an Co-Working-Spaces auf dem Land, das die Bertelsmann Stiftung verzeichnet, macht das Häuschen im Grünen ebenfalls attraktiver. Dass der Zuzug aufs Land wieder zunimmt, bestätigte zudem die im November 2023 veröffentlichte Studie „Comebak ländlicher Räume?“ der Bertelsmann Stiftung.

Die vorherigen Prognosen der Wertentwicklung kann man nur eingeschränkt zur Entscheidungsfindung nutzen, wenn man mit dem Kauf einer Immobilie liebäugelt. Eine große Rolle spielt die Entwicklung der aktuellen Weltlage mit dem Krieg in der Ukraine oder im Nahen Osten, der Inflation, der Preisentwicklung und der Zinserhöhungen.

Alles in allem rechnen die ExpertInnen aber auch im kommenden Jahr mit sinkenden Preisen für Wohnimmobilien in Deutschland. Diese dürften im Schnitt um 2,8 Prozent fallen, sagen die von der Nachrichtenagentur Reuters vierteljährlich befragten 14 Immobilienanalysten voraus. Im zu Ende gehenden Jahr dürften die Preise sogar um 8,0 Prozent einbrechen und damit deutlich stärker als bislang angenommen.

Die Prognosen für die Immobilienpreisentwicklung der Jahre 2035, 2040 oder gar 2050 sind fast unmöglich. Schaut man sich dazu Analysen an, die bereits ein paar Jahre alt sind, zeigt sich: Die Folgen von Corona, Inflation und einer derzeit unruhigen geopolitischen Lage konnten damals nicht eingerechnet werden. So ist es auch heute: Keiner weiß, wie die Welt von morgen aussehen wird. Deshalb sind Immobilienpreis-Prognosen immer mit Unsicherheit behaftet.

Wenn du überlegst, eine Wohnung oder ein Haus zu kaufen, bleibt jedoch eines immer gleich: Es gilt, beim Kauf das Gesetz „Lage, Lage, Lage“ zu beachten.

Die Entscheidungen „Stadt oder Land“ und „Haus oder Wohnung“ sind von den persönlichen Vorlieben abhängig. Natürlich ist Wohneigentum eine gute Anlage. Doch die Entscheidung für eine eigene Immobilie sollte nie emotional getroffen werden, sondern hängt davon ab, ob du die Finanzierung stemmen kannst. Denn sie begleitet dich nach der Unterschrift beim Notar oder bei der Notarin fast dein Leben lang.

Tipps vom Experten Oliver Adler von Schwäbisch Hall

Mehr Tipps zum Immobilienkauf findest du in diesem Guide:

Zum Weiterlesen: Wohnungskauf ohne Trauschein – was unverheiratete Paare beachten sollten

Wenn du ein Haus baust oder kaufst und dafür einen Kredit aufgenommen hat, profitierst du augenscheinlich von einer hohen Inflationsrate. Denn der Wert des Geldes sinkt und damit auch der Wert deiner Schulden. Das gilt aber nur in dem Fall, wenn du eine noch länger laufende Hypothek hast, die zu Zeiten der Null-Zinsen abgeschlossen wurde. Benötigst du eine Anschlussfinanzierung, wird es teuer. Denn mit der Inflation steigen die Bauzinsen.

Zum Weiterlesen: Mit einem VL-Bausparvertrag helfen Geldgeschenke des Chefs bei der Finanzierung des Eigenheims.

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Dieser Artikel wurde ursprünglich von Christiane Habrich-Boecker am 18.05.2023 verfasst und zuletzt am 18.01.2024 von Christiane Habrich-Boecker aktualisiert.

Christiane Habrich-Böcker ist langjährige Wirtschafts- und Nachrichtenredakteurin. Sie publizierte unter anderem für den Finanzen Verlag und schrieb für Euro am Sonntag und Börse Online.

12. September 2023

Wenn du im Ausland mit Karte zahlen oder Geld abheben willst, solltest du gut überlegen, welche du zückst.

7. Februar 2019

Angst vor Fehlern? „Kenne ich nicht“, sagt Panagiota Petridou. Im Interview über ihr Leben erklärt die Moderatorin ihre Erfolgstrategie.

10. August 2022

Crowdfunding oder Crowdinvesting? Jede kann von der Schwarmfinanzierung profitieren. herMoney sagt, was es zu beachten gilt.

28. Februar 2024

Es gibt mehr Zinsen! Bedeutet das für AnlegerInnen, dass Sparmodelle wie Festgeldanlagen wieder lohnen?

![]()

Dein Safe Space für alle

finanziellen Themen.