Diese Aufbewahrungsfristen für Privatpersonen sollte jeder kennen (inkl. Tabelle & PDF)

25. April 2024

Im Bürokratieland Deutschland ist die Aufbewahrung von privaten Dokumenten zeitlich geregelt. Welche Fristen gelten, erfährst du hier.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

Eine gute Vermögensverwaltung in einem Wertpapier? Mischfonds machen es möglich – wenn die Managementqualität stimmt!

Wer in einen Mischfonds investieren will, sollte bei der Auswahl drei Kriterien beachten:

Aktien? Ja, gerne! Aber ausschließlich Aktien? Das ist vielen Anlegerinnen zu riskant. Zinspapiere – also Anleihen – bringen dank wieder steigender Zinsen etwas Rendite. Und: Sie stabilisieren ein Depot. Einfach abbilden könntest du das über Mischfonds, die mehrere Anlageklassen kombinieren.

Mögliche Kursschwankungen am Aktienmarkt können mit Mischfonds aufgrund der breiten Aufstellung aufgefangen werden. Die Aufnahme von Rohstoff-, Immobilienwerten oder Edelmetalle erhöhen so den Grad der Risikostreuung bei der Kapitalanlage.

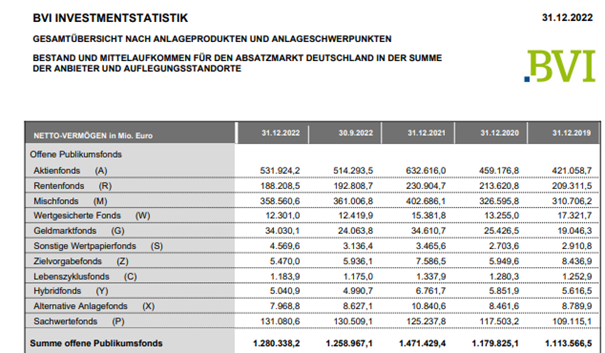

Defensive (also risikoscheue) Anlegerinnen finden hier eine Heimat. Darum sind Mischfonds in Deutschland seit Jahren beliebt. Fast jede/r zweite InvestorIn parkt die Vermögenswerte laut Bundesverband Investment und Asset (BVI ) in einem solchen Fonds. Im europaweiten Schnitt macht das nur jede/r Fünfte. 2022 ging die Beliebtheit der Mischfonds etwas zurück, wie die Statistik des BVI ausweist.

Quelle: BVI

Das Produkt Mischfonds ist nicht neu. Die ersten Vertreter dieser Anlageklasse konzentrierten sich auf die drei klassischen Kapitalmarktlieblinge – Aktien, Anleihen und Cash. Seit der Jahrtausendwende hat sich die Anlagestrategie deutlich geändert. Zunehmend werden auch Immobilien, Edelmetalle und Rohstoffe beigemischt.

Mischfonds unterscheiden sich nicht nur in der Managementqualität, sondern auch im Chance/Risiko-Profil.

Ein erstes Differenzierungsmerkmal ist, wie stark das Fondsmanagement eingreifen kann. Während aktiv gemanagte Fonds sich durch ständiges Umschichten auszeichnen, arbeiten festgelegte Mischfonds mit permanenten Anteilen der Anlegerklassen. Ein weiteres Unterscheidungsmerkmal kann die Ausrichtung nach geografischen Schwerpunkten oder Branchen sein.

Nach welcher Strategie der Fonds genau gemanagt wird, wird im Verkaufsprospekt definiert. Dort sind darüber hinaus die Kosten und die Laufzeit angegeben. Investierst du in einen Fonds, muss dir der/die VerkäuferIn den Fondsprospekt aushändigen.

Man unterscheidet vier Kategorien: defensiv, ausgewogen, dynamisch und flexibel. Ausschlaggebend für die Einordnung ist der Aktienanteil am Gesamtportfolio.

Die Mischfonds gibt es nicht zum Nulltarif: Hohe Kosten schmälern die Rendite! Darum solltest du vor einer Kaufentscheidung die Beträge recherchieren: Wie bei anderen Fonds musst du beim Kauf eines Mischfonds einen sogenannten „Ausgabeaufschlag“ zahlen. Diese Vertriebsgebühr liegt oft bei vier bis fünf Prozent vom Anteilswert. Ein Vergleich der Broker lohnt. Bei vielen gibt es einen Discount auf den regulären Ausgabeaufschlag oder es wird darauf verzichtet.

Dazu addiert sich eine jährliche Managementgebühr. Sie enthält die Kosten der Fondsgesellschaft für das Management und eine Bestandsprovision für die verwaltenden Banken. Für Mischfonds fallen im Schnitt zwischen ein und zwei Prozent pro Jahr an. Einige Gesellschaften erheben zusätzlich eine sogenannte „Performance Fee“. Das heißt, dass der Manager oder die Managerin an den Gewinnen beteiligt wird, wenn das Plus eine im Fondsprospekt genannte Marke übertrifft.

Zudem sind aktiv gemanagte Fonds teurer, da sie auch für die auflegenden Gesellschaften Mehrarbeit bedeuten.

Morningstar untersuchte in einer Studie von 2022 die durchschnittlichen Kostenquoten von 26 Ländern: „Der Fondsstandort Deutschland erhält nur die Note ,Unterdurchschnittlich‘ mit Blick auf Gebühren und Aufwendungen, die Investoren bei Fonds-Investments tragen müssen. Der Grund ist einfach. Fonds sind in Deutschland teuer. Besonders krass schlagen die Mischfonds ins Kontor, die in Deutschland aufgelegt wurden. In der Lieblingsfonds-Kategorie der InvestorInnen in Deutschland sind die Kosten besonders hoch. Im vermögensgewichteten Median fallen für Mischfonds deutscher Provenienz Kosten von 1,80 Prozent an.“

Bei deinen Mischfonds kannst du je nachdem über deinen persönlichen Freistellungsauftrag hinaus je nach Zusammensetzung eine Teilfreistellung geltend machen. Bei Produkten mit einer Aktienquote von 25 bis 50 Prozent sind das 15 Prozent.

Mischfonds sind für Laien ein Produkt, dass, wenn es gut gemanagt ist, durchaus das Vermögen mehren kann, wenn auch nicht mit hohen Renditen. Dennoch ist ein „einfach einsteigen“ riskant. Zuvor sollte man ein paar Hausaufgaben erledigen. Zum Beispiel ein Vergleich, wie das Mischfondsmanagement bisher gearbeitet hat und zu welchem Preis. Die Rendite hängt von der Zusammensetzung und der Qualität des Managements des Fonds ab.

Ein weiterer Grundsatz bei Mischfonds: Je höher der Aktienanteil, desto höher die Renditeaussichten, aber auch das Risiko. Doch die Auswertung der Spitzenperformer zeigt, dass die flexiblen Fonds bei der Rendite die Nase vorn haben. Du musst dir allerdings darüber im Klaren sein, dass am Ende unterm Strich eine geringere Summe stehen könnte, als du eingesetzt hast.

Wie die MischfondsmanagerInnen gearbeitet haben, testen regelmäßig etablierten Institutionen, die unter anderem die Kriterien Profit-Performance und die Kosten bei der Auswertung berücksichtigen. Unter anderem bietet hier das Ratinghaus Morningstar ein kostenloses Tool an: Morningstar Fondsvergleich.

Will man die Gesamtrendite errechnen, gibt es folgende Formel (hier eine Beispielrechnung):

Der ausgewählte Mischfonds ist zur Hälfte in Aktien investiert. Die andere Hälfte am Goldmarkt.

Gesamtrendite = (Rendite am Aktienmarkt x 50 Prozent Aktien) + Rendite am Goldmarkt x Anteil 50 Prozent. Angenommen, die Rendite für Aktien liegt bei 8 Prozent, für Gold bei 4 Prozent.

Dann errechnet sich die Rendite wie folgt: 8,0 % x 50 % + 4 % x 50 % = 6,0 %

Eine weitere Tatsache sollten Anleger bei Mischfonds beachten. Das Produkt eignet sich nicht dafür, mal eben kurz Geld zu parken. Der Anlagehorizont beträgt meist einige Jahre. Hier sollte man also nur investiert sein, wenn man langfristig anlegt.

In Zeiten, in denen die Börse wie 2022 nicht gerade rosig läuft, darfst du keine Gewinnwunder erwarten. Ein gut laufender Mischfonds fährt derzeit maximal zwischen 4 und 6 Prozent Rendite ein.

Die Antwort ist njein. Handelt es sich um ein Produkt mit aktiver Anlagestrategie, ist es ein aktiver Mischfonds. Verhält sich das Management passiv, ist das ein „abbildender“ oder „replizierender“ Fonds, also wurde nach denselben Kriterien wie ein ETF gebaut.

Der Unterschied zwischen ETFs und Mischfonds kann man an der Handelbarkeit festmachen. ETFs kann man täglich an der Börse handeln, bei Mischfonds ist man für einen Zeitraum gebunden.

Mischfonds sind in erster Linie für die Investorinnen sinnvoll, die einen langfristigen Anlagehorizont planen oder nicht die Zeit oder die Lust haben, sich mit dem täglichen Börsengeschehen auseinanderzusetzen.

Doch die Rendite deiner Investition hängt immer vom Management ab. Darum ist es ein Muss, vor dem Kauf die Entwicklung der vergangenen Jahre zu prüfen. Bei Rücksetzern in der Rendite kann es sich um einen Ausrutscher handeln. Stimmt die Performance über einen längeren Zeitraum hinweg, ist das eine prima Referenz. Wenn sich dann auch noch die Kosten im Rahmen bewegen, könnte einem Kauf nichts mehr im Wege stehen.

Je flexibler ein/e FondsmanagerIn agieren kann, desto schneller kann er oder sie auf aktuelle Entwicklungen des globalen Wirtschaftsgeschehens reagieren. Die Protagonisten steuern dann das Portfolio (hoffentlich mit Augenmaß) entsprechend.

Wir haben beim Analyse-Haus Morningstar nach den Mischfonds mit den besten Bewertungen gefragt. Der Mischfonds-Test ergab: 30 Fonds haben 5 von 5 Sternen!

Welcher Mischfonds ist nun der beste?

Ob man in Mischfonds investieren sollte, können wir am Ende natürlich nicht sagen, denn es hängt vom Einzelfall ab. Wenn du unsicher bist, könntest du dich für unser Coaching bewerben, bei dem dich das herMoney-Team bei deiner Finanzplanung an die Hand nimmt.

Je mehr der/die FondsmanagerIn eingreifen kann, desto höher das Risiko. Doch geht die Gesellschaft baden, gelten Mischfonds als Sondervermögen und sind somit davor geschützt, in die Insolvenzmasse zu fließen. Seitens der Rendite sind sie immer noch besser als das Geld momentan aufs Sparbuch zu legen. Das begrenzte Risiko im Vergleich zum Aktienhandel hat allerdings seinen Preis, indem bei der Anlageform die Gewinne geringer ausfallen können.

Zum Weiterlesen: Du zählst dich zu den sicherheitsbewussten Anlegerinnen? Hier zeigen wir dir, welche Aktien, ETFs und aktiven Fonds sicherer sein könnten als andere.

Keine Ahnung von der Börse? So geht’s:

Extra-Tipp: Was tun, wenn die Börse crasht?

Ein Börsencrash ist keine Katastrophe. Behalte einen kühlen Kopf und sitze die Kursschwankungen einfach aus. Ganz Mutige kaufen jetzt sogar nach. Warum das sinnvoll sein kann.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Ursprüngliche Autorin: Birgit Wetjen, Überarbeitung und Aktualisierung: Christiane Habrich-Boecker (Februar 2023)

Autorin

herMoney ist dein unabhängiges Finanzportal für Frauen. Unter diesem Autorennamen veröffentlichen wir Beiträge, die von mehreren Autorinnen bearbeitet wurden.

25. April 2024

Im Bürokratieland Deutschland ist die Aufbewahrung von privaten Dokumenten zeitlich geregelt. Welche Fristen gelten, erfährst du hier.

16. April 2024

Alles über die Sicherheit deiner ETF-Investments: Was Sondervermögen ist und wie dein Investment auch bei Insolvenz geschützt ist.

15. April 2024

Bleibst du immer cool, wenn es ums Investieren geht? Was in der Theorie wichtig für eine erfolgreiche Geldanlage ist, lässt...

10. April 2024

Zinsen sind wieder da, Aktien langfristig unverzichtbar: gute Zeiten für Mischfonds, die flexibel über verschiedene Anlageklassen hinweg investieren. Der offensiv...