Helma Sick im Interview: Neue Biografie „Aufgeben kam nie in Frage“

11. April 2019

Erfolg wurde der Finanzexpertin Helma Sick nicht in die Wiege gelegt. Mit ihrer Biografie will sie jungen Frauen Mut machen.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

16. Februar 2023

Die Inflation steigt, die Kaufkraft sinkt, dein Geld wird weniger wert. Du möchtest es trotzdem vermehren und investieren? Einige Ideen.

Geld vermehren

> als Anfängerin

> ohne Risiko

> möglichst gewinnbringend

> mit wenig Startkapital

> möglichst schnell

![]() Aufgrund mickriger Zinsen vermehrt sich Geld auf dem Sparbuch kaum noch. Möchtest du dein Kapital möglichst gewinnbringend anlegen, könnten einzelne Aktien und ETFs die bessere Wahl sein.

Aufgrund mickriger Zinsen vermehrt sich Geld auf dem Sparbuch kaum noch. Möchtest du dein Kapital möglichst gewinnbringend anlegen, könnten einzelne Aktien und ETFs die bessere Wahl sein.

![]() Geldanlagen an der Börse sind mit Risiken verbunden. Wer mehr viel Sicherheit möchte, könnte eine Immobilie kaufen. Breit streuende ETFs, die in viele Unternehmen investieren, sind ebenfalls weniger risikobehaftet. Sie können sich auch für Anfängerinnen mit wenig Startkapital eignen.

Geldanlagen an der Börse sind mit Risiken verbunden. Wer mehr viel Sicherheit möchte, könnte eine Immobilie kaufen. Breit streuende ETFs, die in viele Unternehmen investieren, sind ebenfalls weniger risikobehaftet. Sie können sich auch für Anfängerinnen mit wenig Startkapital eignen.

![]() Wenn du Glück hast und die Börsen gut laufen, kannst du dein Geld schnell vermehren. In der Regel dauert es aber ein paar Jahre.

Wenn du Glück hast und die Börsen gut laufen, kannst du dein Geld schnell vermehren. In der Regel dauert es aber ein paar Jahre.

Fangen wir am Anfang an. Um zu wissen, wie du dein Geld vermehren kannst, solltest du erst einmal verstanden haben, was passiert, wenn du nichts machst. Wenn dein Vermögen zum Beispiel nur auf einem Sparbuch liegt, auf das du keine Zinsen kriegst. Denn dann wird dein Geld weniger wert.

Beispielrechnung: Stell dir vor, du hast 10.000 Euro auf deinem Sparbuch, die Inflation liegt bei 2,2 Prozent. Gerade ist sie zwar deutlich höher, aber für die nächsten Jahre geht die Europäische Zentralbank wieder von rund zwei Prozent aus.

In zehn Jahren möchtest du dir etwas Größeres kaufen, zum Beispiel ein Auto. Du gehst an dein Sparbuch. Natürlich liegen dort immer noch 10.000 Euro. Aber: Das Auto, das du heute noch für 10.000 Euro bekommen hättest, kostet nun schon 12.431,08 Euro.

Der Wert des Geldes hat sich also verändert. Die 10.000 Euro haben nun nur noch eine Kaufkraft von 8.044,35 Euro – weil Waren und Dienstleistungen teurer geworden sind. Du hast fast 20 Prozent an Kaufkraft verloren.

Das kannst du mit unserem Inflationsrechner auch selbst berechnen:

Du willst kein Geld verlieren – sondern es lieber vermehren? Dazu musst du investieren. Und das am besten mit System. Wir erklären dir, wie du trotz Börsenflaute im Jahr 2022 vorgehen kannst.

Statt dein Geld auf einem Sparbuch liegen zu lassen, wo es keine Zinsen bringt, lässt du es für dich arbeiten. Geld vermehrt sich, indem du es in etwas investierst, dessen Wert sich – ohne dein aktives Zutun – steigert. Beispielsweise kannst du dein Kapital in Einzelaktien, in ETFs oder auch in Immobilien anlegen.

Zu diesem Thema können wir dir das Buch „Rich Dad Poor Dad“* von Robert T. Kiyosaki empfehlen. Darin wird sehr gut erklärt, was es bedeutet, Geld für sich arbeiten zu lassen.

Zu diesem Thema können wir dir das Buch „Rich Dad Poor Dad“* von Robert T. Kiyosaki empfehlen. Darin wird sehr gut erklärt, was es bedeutet, Geld für sich arbeiten zu lassen.

Nehmen wir das Beispiel Aktien. Eine Aktie ist ein Anteil an einem Unternehmen. Durch den Kauf einer Aktie wirst du zur Miteigentümerin dieses Unternehmens. Und der Wert der Aktie steigt, vereinfacht gesprochen, wenn die die Geschäfte gut laufen und immer mehr InvestorInnen die Aktie kaufen.

Damit vermehrt sich auch dein Geld, das du in die Aktie gesteckt hast. Das passiert übrigens auch bei ETFs. Da investierst du allerdings nicht in ein einzelnes Unternehmen, sondern in ganz viele unterschiedliche Aktien.

Und: Durch den Aktienkauf erhältst du auch einige Rechte, zum Beispiel kannst du auf der Hauptversammlung mitabstimmen. Und du wirst am Gewinn beteiligt. Meist läuft das über die Dividendenzahlung.

Eine Dividende ist die Beteiligung am Gewinn. Sie wird in Deutschland meist einmal im Jahr ausgeschüttet. Manchmal wird sie auch monatlich gezahlt, was du in diesem Artikel nachlesen kannst.

Wie hoch die Dividende ausfällt, wird auf der Hauptversammlung beschlossen. Wenige Tage nach dem Treffen wird sie auf dein Konto überwiesen.

Extra-Tipp: Die Höhe der Dividende wird immer in absoluten Zahlen angegeben, zum Beispiel zahlte der Versicherer Allianz für 2021 eine Dividende 10,80 Euro. Für dich ist aber das Verhältnis der Dividende zum Aktienkurs wichtiger, die sogenannte Dividendenrendite. Du berechnest sie mit dieser Formel: Dividende / Aktienkurs x 100. Bei der Allianz kommst du bei einem derzeitigen Kurs von rund 220 Euro auf 4,9 Prozent. Grundsätzlich gilt: Je höher die Dividendenrendite, desto besser. Mehr Infos zur Dividendenrendite findest du in diesem Artikel.

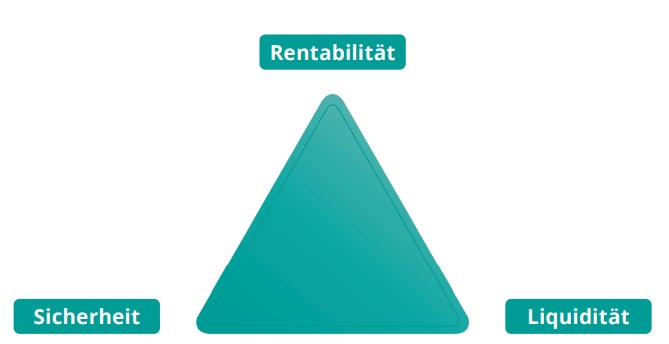

Aktien sind dir zu riskant? Du möchtest lieber möglichst ohne Risiko versuchen, dein Geld zu vermehren? Hier kommt das magische Dreieck der Geldanlage ins Spiel.

Die schlechte Nachricht zuerst: Mit keinem Investment dieser Welt kannst du gleichzeitig dein Geld total sicher anlegen, zu jeder Zeit darüber verfügen und hohe Gewinne einfahren. Die gute Nachricht: Gute Kompromisse sind durchaus drin.

Magisches Dreieck der Geldanlage

Du kannst dir vorab überlegen, welche zwei Aspekte dir besonders wichtig sind. Und dann entsprechend handeln.

Ist es dir wichtig, möglichst ohne Risiko dein Geld zu vermehren, dann befindest du dich im magischen Dreieck zwischen „Sicherheit“ und „Rendite“. Hier findest du klassischerweise Immobilien, die als weniger riskant und dennoch rentabel gelten. Allerdings kannst du sie nicht schnell kaufen oder verkaufen. Ist dir eine eigene Immobilie als Einsteigerin zu viel, zum Beispiel wegen den hohen Eigenkapital-Anforderungen, könnten sich entsprechende ETFs lohnen. In diesem Artikel über Immobilien-ETFs findest du mehr dazu.

ETFs und Aktien findest du im magischen Dreieck an einer anderen Stelle: zwischen „Rendite“ und „Liquidität“. Du kannst sie über die Börse jederzeit kaufen oder verkaufen. Außerdem können sie hohe Gewinne abwerfen. Wichtig: sie können, müssen aber nicht. Hast du auf eine falsche Aktie gesetzt oder kommt es zu einem Börsencrash, kann es auch sehr schnell nach unten gehen. Das Risiko ist demnach höher.

Dein Geld gewinnbringend an der Börse zu vermehren und gleichzeitig das Risiko in Zaum halten: Hier kommt die Risikostreuung ins Spiel. Setzt du nicht nur auf eine Aktie, sondern gleich auf mehrere, fällt es nicht so sehr ins Gewicht, wenn es einem Unternehmen einmal schlechter geht. Risikostreuung geht ganz einfach über breit aufgestellte ETFs oder Fonds.

Fünf Dinge, die du über ETFs wissen solltest, erklären wir dir in unserem Podcast:

Übrigens: Geht nicht ein Unternehmen im ETF oder Fonds pleite, sondern die Fondsgesellschaft, bist du als Anlegerin davon nicht betroffen. Dein Kapital, das du in das Anlageprodukt gesteckt hast, ist als Sondervermögen geschützt.

Sind dir Aktien und ETFs zu riskant, gibt es noch Anleihen. Die kannst du ebenfalls jederzeit handeln. Besonders viel werfen sie in der Regel allerdings nicht ab, vor allem nicht nach Abzug der Inflation.

Zum Weiterlesen: Einen Artikel über ETFs mit hoher Rendite findest du hier.

Geld vermehren kannst du nur, wenn du bereits ein kleines Vermögen hast? Das stimmt nicht! Auch mit wenig oder keinem Startkapital kannst du dich an die Börse wagen: nämlich mit einem Sparplan.

Mit einem Sparplan zahlst du regelmäßig eine bestimmte Summe in einen ETF oder einen Fonds ein. Wie hoch diese Summe ist, ist dir überlassen. Bei einigen Anbietern geht das bereits ab einem Euro pro Monat. Wegen Gebühren macht das aber nicht so viel Sinn, weshalb meist ein Betrag von mindestens zehn Euro empfohlen wird.

Und dann kommt auch noch der Zinseszinseffekt ins Spiel. Die Zinsen (oder Dividenden, siehe oben), die dein investiertes Geld abwerfen, werden gleich wieder angelegt. Sie verzinsen sich wieder mit. Du bekommst also Zinsen auf die Zinsen. Werden die Erträge wieder reinvestiert, bezeichnet man das bei Fonds und ETFs als „thesaurierend“.

Beispielrechnung: Nehmen wir an, dass du innerhalb von 30 Jahren brutto 10.000 Euro mit einem ETF-Sparplan ansparen willst. Wir rechnen mit einer Rendite von 6,1 Prozent. Diese Zahl gibt der Fondsverband BVI auf seiner Website als durchschnittliche Wertentwicklung globaler Aktienfonds in den vergangenen 30 Jahren an (Stand: Q4/2022, Sparplan). Das Ergebnis: Das schaffst du mit einer monatlichen Sparrate von nur 15 Euro. Klingt gut, oder?

Mit unserem Zinseszinsrechner kannst du das auch ganz einfach selbst ausrechnen. Dazu musst du nur angeben, was du berechnen möchtest. In unserem Beispiel wäre das die monatliche Sparrate. Fülle im nächsten Schritt die geforderten Parameter aus: Dein Startkapital, den Anlagehorizont, den jährlichen Zinssatz und das Endkapital, das du erhalten möchtest.

Der herMoney Zinseszinsrechner spuckt dir dann abhängig von deinen Eingaben die monatliche Sparrate aus. Natürlich kannst du auch in andere Richtungen rechnen. Zum Beispiel, wie hoch das Endkapital nach 10 Jahren sein wird, wenn du monatlich eine bestimmte Summe anlegst.

Bitte bedenke, dass von deinen Kapitalerträgen meist noch Steuern abgezogen werden: 25 Prozent Abgeltungssteuer auf Kursgewinne, Dividenden und Zinsen plus gegebenenfalls Kirchensteuer und Solidaritätszuschlag. Das musst du zahlen, wenn du innerhalb eines Jahres über den Sparerfreibetrag von 1.000 Euro kommst.

Du möchtest mehr über ETFs und Sparpläne erfahren? Dann schau hier in unserem großen ETF-Guide vorbei!

Bei unseren Berechnungen zum Zinseszins, zu ETFs und Sparplänen ist uns eine Sache immer wieder untergekommen: der Faktor Zeit.

Das Geld innerhalb von einem Monat oder gar wenigen Tagen zu verdoppeln, wird schwierig. Klar, manchmal klappt das in kurzer Zeit. Zum Beispiel, wenn man in eine Aktie investiert und die Firma kurz darauf ein attraktives Übernahmeangebot erhält. Oder wenn man eine Kryptowährung kauft, kurz bevor sie in einem Tweet von Elon Musk gefeiert wird.

Eine seriöse Anlagestrategie ist das nicht. Da ist meist mehr Glück als Verstand dabei. Vor allem wenn du Anfängerin bist, ist es daher nicht sinnvoll, darauf zu setzen, dass sich dein Geld möglichst schnell vermehrt.

Habe lieber Geduld und investiere dein Geld langfristig. Du wirst sehen, am Ende lohnt es sich.

Für Einsteigerinnen empfiehlt es sich, das Portfolio erst einmal breit zu streuen. Zum Beispiel in einen MSCI All Country World-Index, der weltweit in Industrie- und Schwellenländer investiert. Die besten ETFs für Anfängerinnen findest du übrigens in diesem Artikel.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

*Affiliate-Link: Wenn du auf diesen Link klickst, bekommt herMoney eine kleine Provision. Dir entstehen dadurch weder Kosten noch Nachteile.

Die Finanzjournalistin Floriana Hofmann war Content Lead bei herMoney. Sie schreibt seit mehreren Jahren für Finanzmedien über Aktien und Börsenthemen. So war sie etwa beim Finanzen Verlag als "Leitung Digital" für die Online-Redaktion von "Börse online" und "Courage" verantwortlich.

11. April 2019

Erfolg wurde der Finanzexpertin Helma Sick nicht in die Wiege gelegt. Mit ihrer Biografie will sie jungen Frauen Mut machen.

31. Oktober 2022

Auch November wird sich viel um die Gasversorgung drehen. Und du kannst deine Autoversicherung wechseln und so noch etwas Geld...

4. Oktober 2022

Immobilien kosten, auch wenn sie abbezahlt sind. Denn Instandhaltungen sind oft teuer. Hilft eine Finanzierung durch Teilverkauf?

22. März 2018

Lebenszyklus- oder Zielsparfonds investieren zunächst zu 100% in Aktien und schichten dann sukzessive in risikoarme Papiere um.

![]()

Dein Safe Space für alle

finanziellen Themen.