Was ist Erziehungsrente?

21. März 2024

Du kümmerst dich nach dem Tod deines Ex-Ehepartners ums Kind? Dann steht dir vermutlich Erziehungsrente zu. Erfahre hier mehr darüber.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

12. Mai 2023

Reicht die Beamtenpension aus oder ist private Altersvorsorge auch für BeamtInnen wichtig? Wir klären auf!

![]() BeamtInnen bekommen eine wesentlich höhere Pension als Angestellte Rente. Aktuell sind es durchschnittlich 3.255 Euro pro Monat.

BeamtInnen bekommen eine wesentlich höhere Pension als Angestellte Rente. Aktuell sind es durchschnittlich 3.255 Euro pro Monat.

![]() Die Berechnung des Netto-Ruhegehalts von BeamtInnen ist kompliziert. Denn auch Kindererziehungszeiten oder Abschläge durch einen früheren Pensionseintritt werden berücksichtigt.

Die Berechnung des Netto-Ruhegehalts von BeamtInnen ist kompliziert. Denn auch Kindererziehungszeiten oder Abschläge durch einen früheren Pensionseintritt werden berücksichtigt.

Du bist Beamtin? Dann dürfen wir dir gratulieren! Denn dein beruflicher Werdegang dürfte dir – zumindest in finanzieller Hinsicht – einen entspannten Lebensabend garantieren. Während die Altersrente von Angestellten 2021 durchschnittlich bei gerade einmal 1.462 Euro brutto pro Monat lag, dürfen sich Beamte über eine Durchschnittspension in Höhe von 3.255 Euro monatlich freuen. Obendrauf kommen regelmäßige Erhöhungen der Beamtenpension!

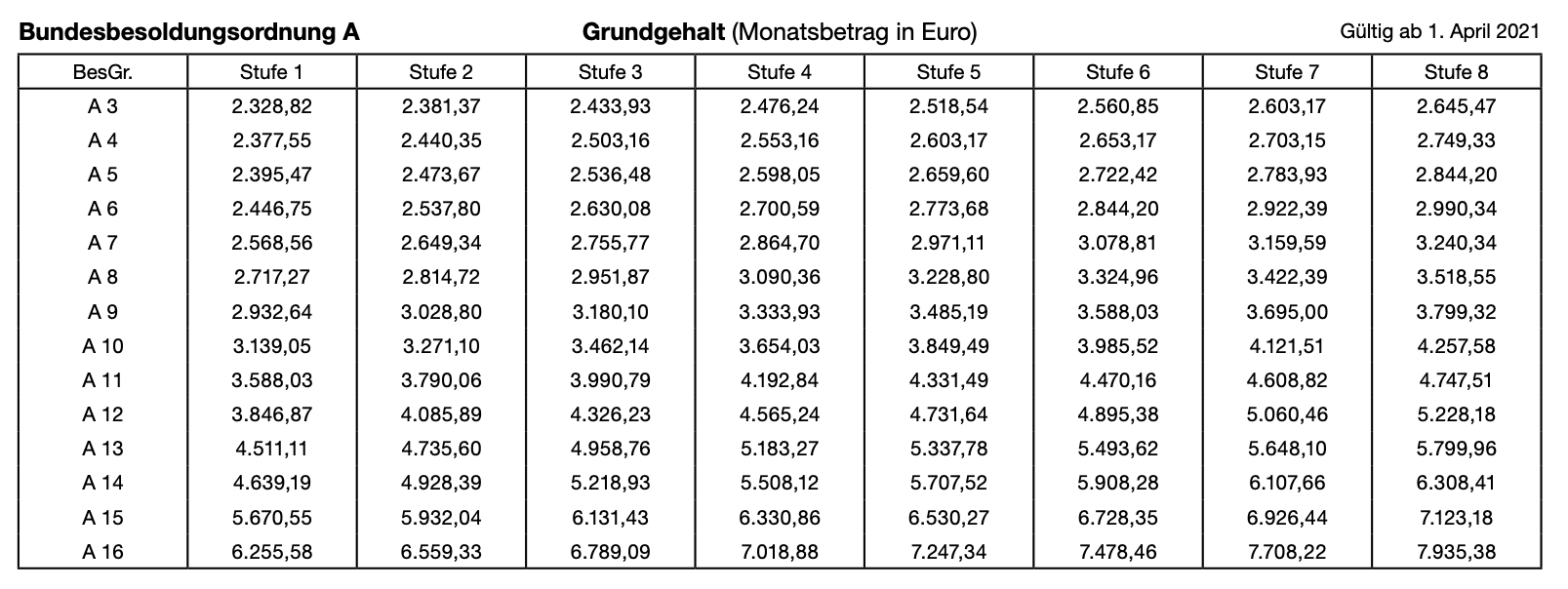

Die machen sich schon während der Erwerbstätigkeit bemerkbar. Werfen wir einen Blick auf das Grundgehalt einer Beamtin des Bundes. Je nach Besoldungsgruppe und Erfahrungsstufe kann sie zwischen 2.328,82 Euro und 7.935,38 Euro im Monat verdienen (Bruttogehalt):

Quelle:

Besoldungstabelle des dbb für Beamtinnen und Beamte des Bundes, abgerufen am 25.11.2021

Ein hohes Gehalt zahlt sich im Alter natürlich aus. Jedes volle Dienstjahr in Vollzeit erhöht dein Ruhegehalt um den Wert 1,79375. Ein Rechenbeispiel findest du im nächsten Abschnitt.

Du arbeitest Teilzeit? Dann schmälerst du deinen Jahressatz von 1,79375 prozentual zu deiner Arbeitszeit. Wer aufgrund eines Dienstunfalls arbeitsunfähig wird, bekommt ein Ruhegehalt in Höhe von 63,78 bis 71,75 Prozent (Quelle: Bayerische Versorgungskammer).

Wie hoch deine Pension ausfallen wird, ist im Beamtenversorgungsgesetz (BeamtVG) geregelt. Die Einzelheiten bestimmt jedes Bundesland separat. Du hast ein Anrecht auf diese Altersversorgung, wenn du

Deine Pension berechnet sich auf Grundlage von:

Unabhängig von deinem Beruf und deiner Erfahrungsstufe hast du einen Anspruch auf die amtsunabhängige Mindestversorgung. Sie beträgt 65 Prozent der Bezüge der Besoldungsgruppe A4. Maximal stehen dir 71,75 Prozent des Bruttogehalts der vorangegangenen beiden Dienstjahre zu.

Hast du vor deiner Verbeamtung als Angestellte gearbeitet, wird dir zusätzlich zu deiner Pension eine Rente gezahlt. Es ist aber auch möglich, sich diese Zeiten für die Berechnung des Faktors anerkennen zu lassen.

Ob die Pension ausreicht, hängt natürlich davon ab, wie hoch dein Lebensstandard ist und wie viel du ausgibst. Damit du besser kalkulieren kannst, haben wir hier aufgelistet, wie viel Geld man durchschnittlich im Alter braucht.

![]()

Neue Grundrente: Wie hoch ist sie? Wer bekommt sie?

Kommen wir nun zur – zugegeben – etwas schwierigen Berechnung deiner Bezüge. Das Gehalt der letzten beiden Jahre vor deinem Ruhestand dient als Grundlage. Von diesem Betrag stehen dir jährlich 1,79375 Prozent als Pension zu. Zulagen und Zuschläge werden mit eingerechnet, auch wenn nicht alle von ihnen ruhegehaltsfähig sind.

Beispielrechnung Ruhegehaltssatz: Claudia ist verbeamtet und geht nach 39 Jahren und 30 Tagen in den Ruhestand. 30 Tage dividiert durch 365 Tage ergibt 0,08 Jahre. Insgesamt kommt Claudia damit auf eine ruhegehaltsfähige Dienstzeit von 39,08 Jahren. Ihre Dienstzeit multipliziert mit 1,79375 ergibt für sie einen Ruhegehaltssatz von 70,1 Prozent.

Beispielrechnung Beamtenpension: Schauen wir uns nun an, wie hoch Claudias Beamtenpension sein könnte. Claudia arbeitet in Nordrhein-Westfalen, ist in der Besoldungsgruppe A 10 und dort in Stufe 11. Sie bekommt einen Bruttolohn in Höhe von 4.072,94 Euro. Zulagen und Kinderzuschläge lassen wir für diese Berechnung einfachheitshalber heraus. Claudia kann mit einem Ruhegehalt in Höhe von zirka 2.830 Euro rechnen. Davon geht noch die Lohnsteuer in Höhe von zirka 470 Euro ab.

Wie hoch deine Beamtenpension ausfallen wird, kannst du zum Beispiel mit Hilfe dieses Online-Rechners herausfinden. Wenn du einen guten Steuerrechner zur Kalkulation deiner Netto-Beamtenpension suchst, wirst du hier fündig.

Wie hoch die durchschnittliche Pension pro Monat nach 40 Dienstjahren für typische Beamtinnenberufe sein könnte, zeigt die untenstehende Tabelle.

| Beruf | Polizistin | Lehrerin | Soldatin | Zollbeamtin | Sachbearbeiterin Deutsche Bundesbank | Bahnbeamtin | Diplomatin | Feuerwehr-Beamtin | Beamtin Öffentlicher Dienst (A 14, Stufe 8) |

| durchschnittl. monatl. Brutto-Pension (exkl. Zulagen) in Euro | 2.746,58 | 3.516,28 | 2.144,42 | 2.685,72 | 2.780,23 | 2.441,56 | 7.160 | 2.776,65 | 4.516,53 |

Laut Statistischem Bundesamt betrugen die Gesamteinkünfte von Pensionären im Schnitt zuletzt rund 4.100 Euro brutto. Deine Beamtenpension wird voll versteuert. Auch zahlst du darauf die Kirchensteuer, wenn du Mitglied in der Kirche bist. Netto können Pensionäre laut Einkommensverbrauchsstichprobe des Statistischen Bundesamtes durchschnittlich über rund 3.404 Euro verfügen. Nicht schlecht, oder?

Mit Abzügen deiner Beamtenversorgung musst du rechnen, wenn du früher in den Ruhestand gehst, als es gesetzlich vorgesehen ist. Je nach Geburtsjahr wäre das vor deinem 65. oder 67. Geburtstag.

Auch wenn du dienstunfähig wirst, wird deine Pension gekürzt. Statt 100 Prozent werden dir in diesem Fall nur 96,4 Prozent deiner Dienstjahre angerechnet. Deine Dienstunfähigkeit ist durch einen Dienstunfall entstanden? Dann darfst du mit einer Pension in voller Höhe rechnen. Übrigens: Nach fünf Jahren im Dienst steht dir als Beamtin in der Regel eine Mindestpension von 1.866 Euro zu.

Beispielrechnung:

Lehrerin Ramona aus Hamburg möchte frühzeitig in den Ruhestand gehen. Sie trat ihren Dienst am Gymnasium 1984 im Alter von 25 Jahren an. Die Beamtin war zuletzt in der Besoldungsgruppe A 14, Stufe 8, und arbeitete zu 100 Prozent. Sie ist verheiratet und hat zwei Kinder. Ramona ist in Steuerklasse 4. Weil ihre Kinder schon erwachsen sind, hat sie keine Kinderfreibeträge.

Sie bekam zuletzt ein Bruttogehalt in Höhe von zirka 6.300 Euro. Netto blieben ihr zirka 4.500 Euro. Sie geht 2022 mit 63 Jahren in den Ruhestand (Geburtsjahr: 1959). Ramona darf im Ruhestand – je nach Zulagen und individueller Ausgleichsrechnungen – mit einer Pension in Höhe von zirka 3.803,54 Euro monatlich rechnen. Netto wären das ungefähr 2.950 Euro. Würde Ramona zwei weitere Jahre arbeiten gehen, könnte sie mit einem abschlagsfreien Ruhegehalt in Höhe von 4.359,41 Euro (brutto) rechnen.

Jetzt fragst du dich bestimmt, warum Ramona so hohe Abzüge von ihrer Pension in Kauf nehmen muss. Sie geht mit 63 Jahren verfrüht in den Ruhestand, das ergibt schon einmal einen Abschlag von 14,4 Prozent. Den maximalen Pensionsanspruch hätte sie erst nach 40 Dienstjahren erreicht. Stattdessen haben wir anhand dieses Beispiels aber mit 38 Dienstjahren gerechnet, da sie ja nicht bis zum 65. Lebensjahr arbeiten möchte. Kindererziehungszeiten haben wir einfachheitshalber nicht mit eingerechnet.

Wie hoch deine Lohnsteuer während deiner Pension sein wird, ist von verschiedenen Faktoren abhängig. Zuvorderst von der Höhe deiner Pension, deiner Steuerklasse, der Anzahl deiner Kinderfreibeträge, dem Steuerjahr sowie dem Bundesland, in dem du lebst.

Schauen wir uns noch einmal typische Beamtinnenberufe an. In der Tabelle erfährst du, wie hoch die Besteuerung, beziehungsweise die Abzüge aufgrund der Lohnsteuer, sein könnte. Die Beispiele beziehen sich auf eine Beamtin in Lohnsteuerklasse 1 aus Nordrhein-Westfalen in dem jeweiligen Beruf.

| Beruf | Polizistin | Lehrerin | Soldatin | Zollbeamtin | Sachbearbeiterin Deutsche Bundesbank | Bahnbeamtin | Diplomatin | Feuerwehr-Beamtin | Beamtin Öffentlicher Dienst (A 14, Stufe 8) |

| durchschnittl. Lohnsteuer in Euro | 419 | 666 | 246 | 400 | 429 | 329 | 2.132 | 428 | 1.031 |

Dazu ein Hinweis von der Generalzolldirektion Düsseldorf: Grundsätzlich unterteilen die unterschiedlichen Lohnsteuertabellen nicht in Berufsgruppen, sondern in rentenversicherungspflichtige und nicht rentenversicherungspflichtige Löhne.

Beamte und Beamtinnen sind schon recht gut abgesichert. Aber auch sie müssen mit einer Rentenlücke von bis zu 35 Prozent im Vergleich zu ihrem letzten Bruttogehalt rechnen, sobald sie ihre Pension beziehen. Wenn du dich während deines Lebensabends finanziell also nicht ständig am Riemen reißen willst, ist es unerlässlich, dass du auch privat vorsorgst. Doch welche Möglichkeiten hast du als Beamtin?

Wenn du Kinder hast, könntest du dir überlegen, einen Riester-Vertrag abzuschließen. Riester-Verträge sind höchst umstritten, denn sie sind teuer und kompliziert. Aber immerhin profitiert man durch einen Riester-Vertrag von staatlichen Zulagen und steuerlichen Vorteilen. Berechne für deinen individuellen Fall, ob ein solcher Vertrag sinnvoll für dich ist!

Achtung! Wenn du riestern möchtest, musst du als Beamtin zuvor eine private Altersvorsorge abgeschlossen haben. Anders ist eine Förderung durch Riester für Beamte nicht möglich.

Du hast ein gutes Einkommen? Dann käme unter Umständen auch die Rürup-Rente, auch Basisrente genannt, infrage. Auch mit ihr kannst du Steuern sparen. Sobald du in den Ruhestand gehst, bekommst du die Rürup-Rente monatlich ausgezahlt.

Wenn dein verstorbener Ehepartner beziehungsweise deine verstorbene Ehepartnerin mindestens fünf Jahre lang verbeamtet war, steht dir auf Lebenszeit eine Hinterbliebenenversorgung zu. Witwen erhalten 55 Prozent (für nach 1961 geborene verbeamtete Menschen) oder 60 Prozent (für vor 1961 Geborene) der Beamtenpension sowie den kinderbezogenen Teil des Familienzuschlages. Deine Einkünfte werden teilweise angerechnet. Dir müssen aber mindestens 20 Prozent der Pension des oder der verstorbenen Beamten erhalten bleiben.

Zwischen dir und dem Verstorbenen gab es einen großen Altersunterschied? Dann wird das Witwengeld für jedes Jahr Altersunterschied um 5 Prozent gekürzt, höchstens jedoch um 50 Prozent.

Keine Beamtenpension steht dir als Witwe zu, wenn du und der Verstorbene kürzer als ein Jahr verheiratet wart. Auch bekommst du keine Leistungen ausgezahlt, wenn ihr nach dem 65. Geburtstag des oder der Verstorbenen geheiratet und ihr keine gemeinsamen Kinder habt.

Dir steht kein Witwengeld zu? Dann prüfe, ob dir stattdessen ein Unterhaltsbeitrag in gleicher Höhe gewährt wird.

Aktuell gilt die Beamtenpension als sicher. Ob man sich auf dieser Vorstellung ausruhen sollte? Die Forderung, auch BeamtInnen in die Rentenkasse einzahlen zu lassen, wird sowohl in der Bevölkerung als auch in manchen Parteien immer lauter.

Das Problem: Die Steuerzahler müssen immer tiefer in die Tasche greifen, um die teuren Pensionen zahlen zu können. Deshalb liest man immer wieder Schlagzeilen wie: „Die Kosten der Beamtenpensionen explodieren!“ In Anbetracht des demographischen Wandels ist es daher fraglich, ob die Beamtenpension auch in ein paar Jahrzehnten noch in der heutigen Form existieren wird.

herMoney-Tipp

herMoney-TippDu weißt nun, dass eine Reduzierung deiner Arbeitszeit zu Abzügen deiner Pension führt. Auch die Entscheidung, früher in den Ruhestand zu gehen, musst du teuer bezahlen. Um das Maximale aus deiner Beamtenpension herauszuholen, empfehlen wir dir, bis zum 65. beziehungsweise 67. Lebensjahr (je nach Geburtsjahr) Vollzeit arbeiten zu gehen. Kommt das für dich nicht infrage, solltest du während deiner Erwerbstätigkeit nebenbei selbst für das Alter vorsorgen, um Versorgungslücken ausgleichen zu können. Wie du dabei vorgehen kannst, erfährst du in unserem herMoney-Guide.

Zum Weiterlesen: Ihr lasst euch scheiden und du fragst dich, wie sich das auf deine Rente auswirkt? So hoch ist der Versorgungsausgleich bei Beamten und Angestellten!

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Saskia Weck hat Germanistik und Geschichte studiert, bevor sie zum Finanzjournalismus fand. Sie ist seit vielen Jahren als Redakteurin tätig und hat von 2021 bis 2023 für herMoney geschrieben. Saskia ist begeisterte Investorin und stürzt sich liebend gern auf alle Themen rund um „Geld und Familie“, "Karriere", "Steuern" und "Altersvorsorge".

21. März 2024

Du kümmerst dich nach dem Tod deines Ex-Ehepartners ums Kind? Dann steht dir vermutlich Erziehungsrente zu. Erfahre hier mehr darüber.

10. April 2024

Wegschauen hilft nicht. Fakt ist: Uns Frauen drohen Rentenlücke und Altersarmut. So hebelst du den Gender Pension Gap aus.

25. Juli 2023

Wie sieht das perfekte Kündigungsschreiben aus? Wie kommst du möglichst schnell raus aus einer Versicherung? Wir zeigen, wie’s geht!

21. März 2024

Du liebäugelst mit einem früheren Ruhestand? Hier erfährst du, wie du drei Jahre früher in Rente gehen kannst. Ganz ohne...

![]()

Dein Safe Space für alle

finanziellen Themen.