Schulden? Nein danke!

5. April 2018

Geld leihen kostet – selbst im Zinstief ist Konsum auf Kredit nicht zu empfehlen. Über den leichtfertigen Umgang mit geliehenem...

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

14. März 2024

Vergangenen Dienstag, den 5. März 2024, wurde das Rentenpaket II vorgestellt. Wir ordnen ein, worum es geht und was daran kritisiert wird.

Manchmal braucht es ein wenig Inspiration von außen, um den eigenen Weg zu finden –Schaut man über den nationalen Tellerrand, sieht man Länder wie die Niederlande, Norwegen und Schweden, die schon länger auf den Aktienmarkt setzen, um ihre Rentensysteme zu stärken. Ein spannendes Modell, das jetzt auch unsere Bundesregierung für uns adaptieren möchte. Dafür stellten Arbeitsminister Hubertus Heil (SPD) und Finanzminister Christian Lindner (FDP) das Rentenpaket II vor.

Die Idee dahinter? Das Geld der Rentenversicherung nicht nur sicher, sondern auch gewinnbringend anzulegen, damit unsere Renten im Alter gesichert sind. Theoretisch eine gute Idee, praktisch stößt das neue Rentenpaket II auf viel Kritik.

Herzstück der Reform ist die Absicherung des Rentenniveaus. Für uns bedeutet das, dass der Anteil unseres ehemaligen Durchschnittseinkommens, den wir im Ruhestand erhalten, nicht wie befürchtet auf 45 Prozent absinkt, sondern bei 48 Prozent stabilisiert wird. Eine spürbare Erleichterung für alle fleißigen RuheständlerInnen. Für die Finanzierung soll ein zusätzliches Standbein geschaffen werden.

Die gesetzliche Rente wird in Deutschland aktuell aus zwei Quellen finanziert: den Beiträgen der aktuellen ArbeitnehmerInnen und den Zuschüssen des Bundes. Diese insgesamt rund 110 Milliarden Euro Zuschuss für die Rentenkasse fressen bereits jetzt rund ein Viertel des Bundeshaushalts.

Soll das Versprechen eines Rentenniveaus von 48 Prozent eingehalten werden, blicken wir für 2035 auf ein mögliches Loch von 34 Milliarden Euro in unserer Rentenkasse. Was das für uns bedeutet? Es heißt, dass wir, die BeitragszahlerInnen, zusammen mit einem zusätzlichen Beitrag des Bundes, tiefer in die Tasche greifen müssten – ein Plus von 26,3 Milliarden Euro auf unserer Seite und weitere 8 Milliarden vom Staat. In der Konsequenz würde das bedeuten, dass unser Beitragssatz von heute 18,6 Prozent auf 22,3 Prozent klettern müsste.

Dieser Anstieg der Beitragssätze setzt jedoch früher ein, als viele erwarten: Schon ab dem Jahr 2027 werden wir vor einer Anpassung stehen, damit das Rentenniveau nicht unter die kritische Grenze von 48 Prozent fällt. In diesem Kontext hat die Regierung die „Stiftung Generationenkapital“ geschaffen – ein Fonds, der in den Kapitalmarkt investieren und seine Gewinne in unsere Rentenkasse fließen lassen soll. Die Hoffnung dahinter ist, dass wir dadurch den steigenden Beiträgen ein wenig entgegenwirken können. Ein kühner Plan, der zeigt, dass wir nach innovativen Wegen suchen, um unsere Renten für die Zukunft abzusichern.

Doch die erforderlichen Summen, um den Beitragssatz auf einem stabilen Niveau zu halten, sind enorm. Allein um die Beitragseinnahmen des Jahres 2035 auszugleichen, reicht die anfängliche Summe von 12,5 Milliarden Euro bei Weitem nicht aus. Selbst wenn der Fonds bis 2035 wie vorgesehen auf über 200 Milliarden Euro anwachsen sollte, wäre das immer noch nicht ausreichend, um unser angeschlagenes Rentensystem vollständig zu sanieren. Tatsächlich benötigen wir nach Schätzungen des Instituts der deutschen Wirtschaft bei einer angenommenen Rendite von drei Prozent einen gewaltigen Kapitalstock von etwa 877 Milliarden Euro, um einen stabilen Beitragssatz von 21,1 Prozent zu gewährleisten.

Das kürzlich vorgestellte Rentenpaket II ist also vor allem ein Spiegelbild politischer Kurzsichtigkeit. Es präsentiert sich als ein wohlmeinender Versuch, Altersarmut entgegenzuwirken, indem es Rentenniveaus stabilisiert. Aber kratzt man an der Oberfläche, so offenbart sich ein umstrittenes Umverteilungsprogramm: von der arbeitenden Jugend hin zu den Ruheständlern. Der Vorschlag der Ampel trifft auf viel Kritik, unter anderem von der Wirtschaftsweisen Monika Schnitzer: „Sie halten am Renteneintrittsalter fest und zementieren den weiteren Anstieg der Renten mit der Lohnentwicklung. Dadurch belasten sie vor allem die junge Generation.“

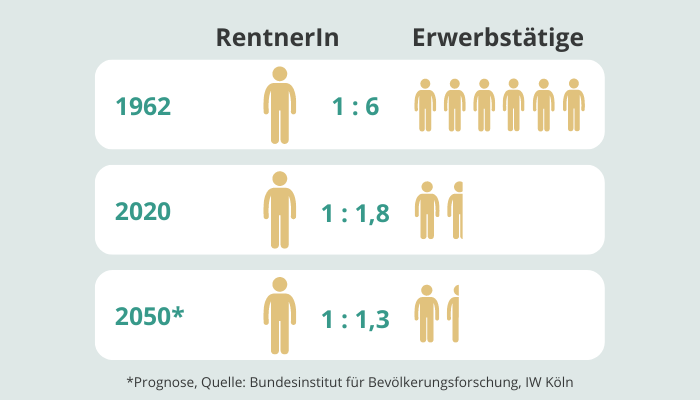

Schon ein Blick auf die Entwicklung der Bevölkerungsstruktur zeigt, dass unser Umverteilungsmodell wackelt. Während 1962 sechs Arbeitende für einen Rentner aufkamen, sind es heute nur noch zwei. Und mit dem Eintritt der Babyboomer ins Rentenalter wird diese Schieflage noch deutlicher. In unserer aktuellen demografischen Situation zeigt sich einfach, dass ein umlagefinanziertes System, das ein Rentenniveau von 48 Prozent halten will, mathematisch kaum haltbar ist.

Es geht nicht darum, den Älteren ihren verdienten Ruhestand zu missgönnen. Vielmehr sollte es um Fairness und nachhaltige Lösungen gehen. Wenn die Politik wirklich die Interessen aller Altersgruppen im Blick hätte, würden solche Reformen ein Gleichgewicht anstreben, statt eine Gruppe für die andere zahlen zu lassen.

Natürlich ist der Schritt hin zu einer kapitalgedeckten Rentenfinanzierung, wie er mit der „Stiftung Generationenkapital“ unternommen wird, ein bedeutender Fortschritt. Kritik zu üben ist immer die leichtere Übung und vorherige Bemühungen in diese Richtung sind gescheitert. Andererseits liegt es unverändert in der Verantwortung der politischen EntscheidungsträgerInnen, tragfähige und gerechte Lösungen zu entwickeln, die das Rentensystem langfristig stabilisieren und für alle Generationen fair sind.

Dass die Stimme der jüngeren Generation in der Politik oft ungehört bleibt, ist kein Geheimnis. Diese Tatsache hat sich allerdings selten so deutlich gezeigt wie in der aktuellen Situation. Der Umstand, dass die SPD – die sowohl den Bundeskanzler als auch den Arbeitsminister stellt – ihre politische Relevanz maßgeblich den älteren Wählergruppen verdankt, beleuchtet die Hintergründe ihrer politischen Entscheidungen. Enttäuschend ist dabei, dass sowohl die Grünen als auch die FDP, die traditionell stark bei jüngeren Wählerinnen und Wählern abschneiden, diesen Weg mitgehen. Die aktuelle Rentenpolitik spiegelt eine rückwärtsgerichtete Priorisierung wider: Es scheint, als ob die Sicherung bestehender Vorteile für ältere Generationen über die dringend notwendige Zukunftsgestaltung für die jüngere Generation gestellt wird. Dies zeugt von einer politischen Landschaft, in der der Fortschritt ins Stocken geraten ist.

Du willst deine Altersvorsorge in den Griff kriegen?

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Simin Heuser hat Volkswirtschaftslehre studiert und war bereits für verschiedene Fondsgesellschaften und Fintechs tätig. Sie schreibt unter anderem als freie Autorin über Finanz- und Versicherungsthemen.

5. April 2018

Geld leihen kostet – selbst im Zinstief ist Konsum auf Kredit nicht zu empfehlen. Über den leichtfertigen Umgang mit geliehenem...

17. Januar 2024

Auf Betriebsrenten zahlt frau Steuern, genau wie aufs frühere Gehalt. Die Sozialabgaben sind sogar höher als während des Berufslebens.

5. Januar 2024

Wer lange gearbeitet, aber wenig verdient hat, bekommt die neue Grundrente. Wir erklären dir, was du darüber wissen musst.

1. Mai 2021

Immer wieder ist davon zu hören, dass Lebensversicherungsbestände verkauft werden sollen – was sollten Kunden tun?

![]()

Dein Safe Space für alle

finanziellen Themen.