Steuern, Versicherungen & Co.: Die wichtigsten Spartipps zum Jahresende

28. November 2023

Beim jährlichen Blick auf die Finanzen müssen manche Dinge zwingend vor dem Jahresende erledigt sein. Wir sagen, an was zu...

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

17. Oktober 2023

Erwerbs- und Berufsunfähigkeitsrenten sind oftmals niedriger als gedacht. Was ArbeitnehmerInnen zusteht.

![]() Die Berufsunfähigkeitsrente wurde 2001 durch die Erwerbsminderungsrente ersetzt. Nur wer vor 1961 geboren wurde, hat Anspruch auf die alte BU-Rente. Betroffene werden allerdings meist in die Altersrente geschickt.

Die Berufsunfähigkeitsrente wurde 2001 durch die Erwerbsminderungsrente ersetzt. Nur wer vor 1961 geboren wurde, hat Anspruch auf die alte BU-Rente. Betroffene werden allerdings meist in die Altersrente geschickt.

![]() Laut der Deutschen Rentenversicherung bekommen Erwerbsgeminderte durchschnittlich 882 Euro im Monat.

Laut der Deutschen Rentenversicherung bekommen Erwerbsgeminderte durchschnittlich 882 Euro im Monat.

![]() Da das nicht zum Leben reicht, ist eine private Berufsunfähigkeitsversicherung sinnvoll. Empfohlen wird eine private BU-Rente in Höhe von rund 80 Prozent des aktuellen Nettoeinkommens.

Da das nicht zum Leben reicht, ist eine private Berufsunfähigkeitsversicherung sinnvoll. Empfohlen wird eine private BU-Rente in Höhe von rund 80 Prozent des aktuellen Nettoeinkommens.

Laut einer Studie werden wohl 35 Prozent der heute 40-jährigen Frauen im Lauf ihres Lebens berufsunfähig werden (Quelle: Focus, Nr. 30, 20.07.09, Seite 11). Im Durchschnitt sind Frauen 46 Jahre alt, wenn sie dieses Schicksal trifft, so der Gesamtverband der Deutschen Versicherungswirtschaft. Am häufigsten liegt es an psychischen Erkrankungen, wenn eine Frau nicht mehr ihrer Arbeit nachgehen kann. Grund genug also, sich möglichst früh mit diesem Thema zu beschäftigen!

2001 wurde die finanzielle Unterstützung gestrafft und man unterscheidet seitdem zwischen Berufsunfähigkeit und Erwerbsminderung. Nur wenn du vor dem 2. Januar 1961 geboren wurdest, hast du Anspruch auf die sogenannte gesetzliche Berufsunfähigkeitsversicherung. Eine BU-Rente erhält, wer weniger als 50 Prozent in seinem erlernten Beruf tätig sein kann.

Eine Erwerbsunfähigkeitsrente bekommt, wer gar nicht mehr arbeiten kann. Beide Renten gelten aber quasi gar nicht mehr, da du bei Berufsunfähigkeit im Alter von 60 Jahren in die gesetzliche Rente verabschiedet wirst.

Die später Geborenen werden nach den Regeln der gesetzlichen Erwerbsminderungsrente abgerechnet. Die wichtigste Neuerung: Es spielt keine Rolle mehr, in welchem Beruf du trotz Krankheit oder Behinderung tätig sein kannst. Bist du etwa Malerin und hast Kniearthrose, käme für dich ein Bürojob infrage. Erwerbsminderungsrente würdest du dann keine bekommen. Tatsächlich ist diese Rente zum einen schwierig durchzusetzen, zum anderen weit weniger, als du bisher verdient hast.

Menschen, die die alte Berufsunfähigkeitsrente erhielten, mussten den Gürtel allerdings auch enger schnallen. Die Berufsunfähigkeitsrente betrug nur 2/3 der Erwerbsunfähigkeitsrente. Nebeneinkommen oder Unfallrenten wurden auf die Höhe der Berufsunfähigkeitsrente angerechnet.

Ausschlaggebend für die Berechnung der Rentenhöhe ist dein letztes Einkommen. Doch auch wenn dir die volle Höhe beschieden wird, bewegt sich die Rente durchschnittlich auf dem Grundsicherungsniveau.

Die Höhe der BU-Rente darf 75 Prozent des Nettoeinkommens nicht überschreiten. Also hast du mindestens ein Viertel weniger in der Tasche als gewohnt. Das ist aber nur ein erster Anhalt.

Die Höhe der Berufsunfähigkeitsrente hängt davon ab, wie hoch dein Rentenanspruch ist. Der wird an der Anzahl der Versicherungsjahre und dem erzielten jährlichen Bruttoeinkommen bis zum Versicherungsfall bemessen. Die nach der Rechnung erzielten Entgeltpunkte sind Grundlage für die Rentenberechnung.

Berechnet wird sie ähnlich wie die Rentenansprüche: Deine Rentenpunkte mit dem aktuellen Rentenwert werden mit dem Zugangsfaktor und dem Rentenfaktor multipliziert. Daraus ergibt sich dann die Höhe der Erwerbsminderungsrente.

Was bedeutet das in Summe? Wirf dafür einen Blick in die Renteninformation, die du ab dem 27. Lebensjahr jährlich von der Deutschen Rentenversicherung erhältst. Bist du übe 54 Jahre alt, wandelt sie sich in eine Rentenauskunft. Hier findest du die aktuelle Summe im Falle deiner Erwerbsminderungsrente.

Keine Renteninformation zur Hand?

Wenn du die Höhe der Erwerbsminderungsrente selbst ausrechnen willst, hier ein Beispiel des Portals „Ihre Vorsorge“: „Ein Arbeitnehmer erhält seit September 2020 im Alter von genau 50 Jahren eine volle EM-Rente. Zu diesem Zeitpunkt hat er 30 Entgeltpunkte (EP) auf seinem Rentenkonto. Aus seinem Konto ergibt sich weiter, dass er bis zu diesem Zeitpunkt pro Versicherungsjahr genau einen EP erarbeitet hat. Ihm werden (bis zum Alter von 65 Jahren und neun Monaten) 15 Jahre und 9 Monate Zurechnungszeit anerkannt. Damit kommt er auf 15,75 weitere Entgeltpunkte, insgesamt also auf 45,75 EP.

Hiervon wird ein Rentenabschlag von 10,8 Prozent abgezogen. Das sind 4,94 EP. Es bleiben damit nur 40,81 EP. Ein EP ist 37,60 Euro wert (bis 30.6.2024). Damit bringen 40,81 EP dem Beispielrentner nach dem aktuellen Stand eine monatliche Rente in Höhe von (40,81 x 36,02 =) 1534,46 Euro. Hiervon gehen noch Beiträge zur Kranken- und Pflegeversicherung ab.“

Eine weitere Rechnung: Wärst du derzeit 40 Jahre und verheiratet und hättest ein Bruttoeinkommen von 1.800 Euro, würdest du (je nach Rentenansprüchen) im Schnitt 519 Euro Erwerbsminderungsrente bekommen, so „transparent-beraten.de“.

| Geschlecht versicherte Person | Männlich | Weiblich | Summe | |||

| Anzahl | durchschnittlicher Rentenzahlbetrag (Euro, gerundet) | Anzahl | durchschnittlicher Rentenzahlbetrag (Euro, gerundet) | Anzahl | durchschnittlicher Rentenzahlbetrag (Euro, gerundet) | |

| Rente für Bergleute | 4.349 | 564 | 247 | 227 | 4.596 | 546 |

| Rente wg. Teilweiser Erwerbsminderung | 33.816 | 650 | 48.486 | 569 | 82.302 | 602 |

| Rente wg. voller Erwerbsminderung | 782.140 | 940 | 921.566 | 958 | 1.703.706 | 950 |

Quelle: Deutsche Rentenversicherung, Stand: 05.10.2023, Bei den aufgeführten Daten handelt es sich um die Anzahl und den durchschnittlichen Rentenzahlbetrag aller im Rentenbestand am 31.12.2022

gezahlten Renten wegen voller Erwerbsminderung (= Netto, nach Abzug der

Beiträge zur Kranken- und Pflegeversicherung und vor Steuern).

Du bist per Definition dann berufsunfähig, wenn du in deinem bisherigen Job über ein halbes Jahr hinaus nicht mehr länger als 6 Stunden arbeiten kannst. „Personen, die berufsunfähig sind, werden entgegen der gängigen Meinung aber nicht automatisch erwerbsunfähig. Beschäftigte gelten nur dann als erwerbsunfähig, wenn sie aufgrund einer geistigen oder körperlichen Beeinträchtigung gar nicht mehr oder nur stark eingeschränkt am Berufsleben teilnehmen können. Dabei ist es unerheblich, ob sie eventuell auch in einem anderen Beruf arbeiten könnten“, erläutert die Nürnberger Versicherung.

Die Gefahr, nicht bis zum offiziellen Rentenbeginn arbeiten zu können, ist hoch, wie die Zahlen zeigen. Nach Angaben der StatistikerInnen von Destatis bekommt jeder fünfte Neurentner beziehungsweise jede fünfte Neurentnerin Erwerbsminderungsrente.

Als teilweise erwerbsgemindert würdest du dann eingestuft, wenn du zwischen 3 und weniger als 6 Stunden arbeiten kannst. „Grundsätzlich gilt: Ein Beruf, für den Sie durch berufliche Rehabilitation mit Erfolg ausgebildet oder umgeschult worden sind, ist immer zumutbar“, lautet die Faustformel der Rentenversicherung. Mehr über die Teilerwerbsminderungsrente liest du hier.

Voll erwerbsgemindert bist du nach der Lesart des Gesetzes dann, wenn du weniger als drei Stunden auf dem allgemeinen Arbeitsmarkt tätig sein kannst.

Die häufigste Ausfallursache sind Nervenerkrankungen. 34,5 Prozent der ArbeitnehmerInnen können deswegen nicht arbeiten. „Sie haben um einen Prozentpunkt im Vergleich zur Vorjahresbetrachtung zugenommen. Die Zunahme spielt sich vor allem in der Altersgruppe bis 40 Jahre ab. Erkrankungen des Skelett- und Bewegungsapparates folgen mit großem Abstand und bilden 20,1 Prozent der Ursache“, ermittelten die AnalystInnen von Morgen & Morgen.

Die Erwerbsminderung tritt dann ein, wenn nach 78 Wochen Arbeitsausfall von deiner Krankenkasse kein Krankengeld mehr gezahlt wird.

Doch bevor der Anspruch auf eine Erwerbsminderungsrente greift, musst du mindestens 5 Jahre bei der Deutschen Rentenversicherung versichert sein und davon 3 Jahre Beitragszahlung nachweisen. Zudem darfst du die Regelaltersgrenze – das ist der Zeitpunkt, an dem du offiziell in Rente gehst – noch nicht erreicht haben. BerufsanfängerInnen und Selbstständige bleiben im Regen stehen.

Hast du die Bedingungen erfüllt, wird erst einmal geprüft, ob du überhaupt erwerbsgemindert bis. Du bist dann voll erwerbsgemindert, wenn du täglich weniger als 3 Stunden arbeiten kannst. Teilweise erwerbsgemindert bist du dagegen, wenn du weniger als 6 Stunden unter den Bedingungen des allgemeinen Arbeitsmarkts arbeiten kann.

Gut zu wissen: Hast du in deiner Karriere in einen anderen Beruf gewechselt, wird die Versicherungsanwartschaft nach den Regeln der zuletzt ausgeübten Tätigkeit geprüft.

Wenn du keine private Berufsunfähigkeitsversicherung abgeschlossen hast, bekommst du – wenn überhaupt – nur die staatliche Erwerbsminderungsrente. Die reicht mit Sicherheit nicht, um den Lebensstandard zu halten. Doch du darfst noch etwas dazu verdienen.

Willst du deinen Einkommensverlust mit einem Nebenjob auffangen, musst du dich im Rahmen deines dokumentierten Leistungsvermögens bewegen. Erwerbsminderungsrenten können ab dem 1. Januar 2023 unter Beachtung dynamischer Hinzuverdienstgrenzen bezogen werden. „Beim Bezug einer Rente wegen teilweiser Erwerbsminderung ergibt sich 2023 eine Hinzuverdienstgrenze von 35.647,50 Euro, bei Renten wegen voller Erwerbsminderung von 17.823,75 Euro“, informiert die Deutsche Rentenversicherung. Würdest du mehr verdienen, kann dich das deinen Rentenanspruch kosten.

Willst du die Einbußen der Erwerbsminderung vermeiden oder reduzieren, wäre es besser, dich privat abzusichern. Das Angebot ist groß. Doch welche Kriterien zeichnen eine gute Berufsunfähigkeitsversicherung aus? Für die Höhe sind 80 Prozent des Nettoeinkommens ein guter Anhalt. Verdienst du aktuell beispielsweise 3.000 Euro netto, könnte eine private Berufsunfähigkeitsrente in Höhe von 2.400 Euro sinnvoll sein. Einen schnellen Überblick über deine Versorgungslücke bieten auch Rechner in Internet.

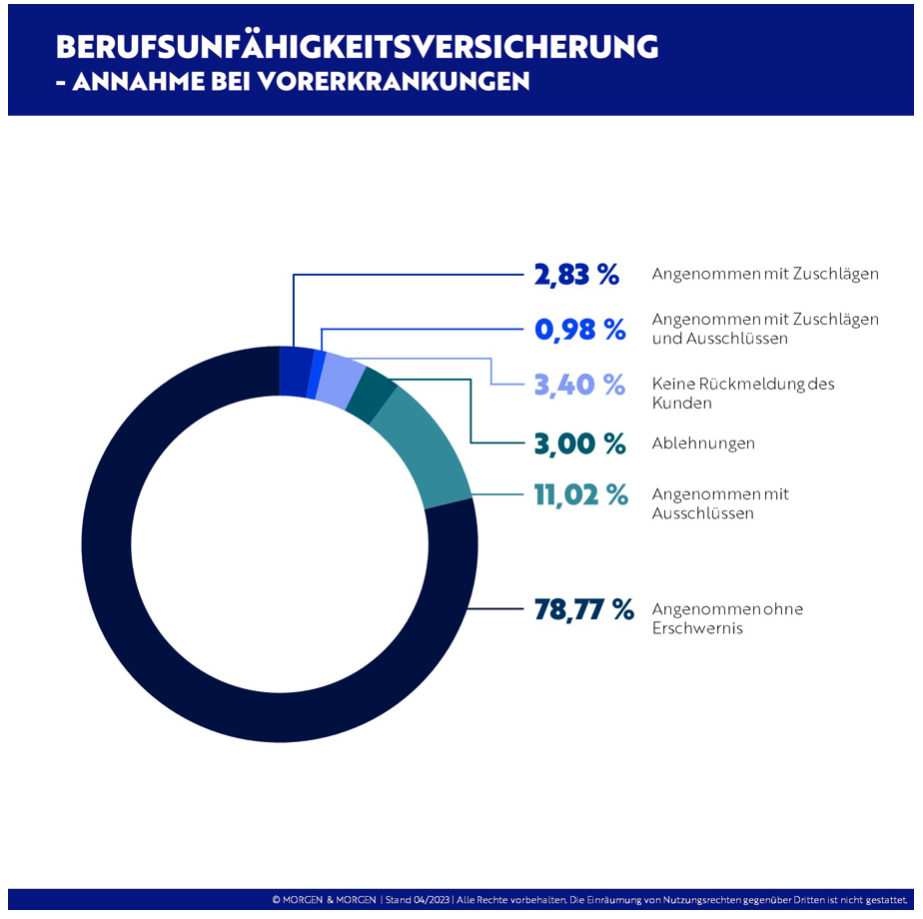

Bevor du eine private BU-Versicherung abschließen kannst, will die Versicherungsgesellschaft genau wissen, wie es um deine Gesundheit steht. Hier darfst du auf keinen Fall mogeln, denn das berechtigt die Berufsunfähigkeitsversicherung im Ernstfall, die vereinbarten Leistungen zu streichen.

Doch eines solltest du wissen: Die Versicherungen wägen ein mögliches Krankheitsrisiko unterschiedlich ab. Was dem einen Grund für eine Ablehnung ist, ist für den anderen Versicherer kein Problem. Das kannst du aber im Vorfeld einfach abchecken. Die Gesellschaften bieten die eine Risikovoranfrage an, die anonym ist.

Zum Weiterlesen: Erwerbsminderungsrente: Bei welchen Krankheiten bekommt man sie?

Mehr und mehr BundesbürgerInnen scheinen die Versorgungslücke zu erkennen und sichern die Risiken einer Berufsunfähigkeit privat ab. „Im Rahmen der Analyse zeigt sich, dass der BU-Markt im Vergleich zur Vorjahresbetrachtung im Neugeschäft ein deutliches Wachstum verbucht“, sagt Andreas Ludwig, Bereichsleiter Rating & Analyse bei Morgen & Morgan. Wuchs das Neugeschäft vormals nur um 0,4 Prozent, so sind es im aktuellen Betrachtungszeitraum knapp 10 Prozent.

Das ruft natürlich ein großes Angebot hervor. Darum lohnt sich der Vergleich. So bietet beispielsweise Check 24 zunächst eine Bedarfsrechnung an. Beispiel: Ein im September 2001 geborener weiblicher Single und fest angestellte Anzeigensachbearbeiterin könnte als Nichtraucherin unter 41 möglichen Versicherungstarifen wählen. Die Preise variieren zwischen 45,72 Euro und 104,23 Euro monatlich. Das zeigt mal wieder: Drum prüfe, wer sich ewig bindet …

Tipps für die Auswahl des Versicherungsvertrags:

herMoney Tipp

herMoney TippKommendes Jahr soll die Erwerbsminderungsrente um bis zu 7,5 Prozent steigen. Die Regelung gilt allerdings erst ab dem 01. Juli 2024. Wird das Fakt, wird in zwei Gruppen unterschieden. „Wer bis Juni 2014 in EM-Rente gegangen ist, soll den vollen Zuschlag von 7,5 Prozent bekommen. Einen geringeren Zuschlag von 4,5 Prozent gibt es für diejenigen, die zwischen Juli 2014 und Dezember 2018 in EM-Rente gegangen sind“, heißt es auf finanztip.de.

Zum Weiterlesen: Noch mehr Tipps zur Wahl der richtigen Berufsunfähigkeitsversicherung findest du hier.

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Christiane Habrich-Böcker ist langjährige Wirtschafts- und Nachrichtenredakteurin. Sie publizierte unter anderem für den Finanzen Verlag und schrieb für Euro am Sonntag und Börse Online.

28. November 2023

Beim jährlichen Blick auf die Finanzen müssen manche Dinge zwingend vor dem Jahresende erledigt sein. Wir sagen, an was zu...

18. Juni 2024

Vorsorgeplanung ist nur machbar, wenn du die Höhe deiner zukünftigen Rente kennst. Aber wie entzifferst du deine Renteninformation?

15. März 2018

Für guten Zahnersatz müssen gesetzlich Versicherte tief in die Tasche greifen. Rechnet sich eine private Zahnzusatzversicherung?

10. September 2019

In den letzten 70 Jahren ist die Lebenserwartung um 30 Jahre gestiegen. Doch wer länger lebt, braucht länger Geld im...

![]()

Dein Safe Space für alle

finanziellen Themen.