Rente im Check: Wie viel Geld braucht man im Alter?

3. Juli 2024

Frauen sind häufig von Altersarmut betroffen. Um das vorzubeugen, solltest du jetzt schon wissen, wie viel Geld dir im Alter...

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

Vorsorgeplanung ist nur machbar, wenn du die Höhe deiner zukünftigen Rente kennst. Aber wie entzifferst du deine Renteninformation?

Inhalt:

Allerorten wird Frauen dringlich empfohlen, aktiv Altersvorsorge zu betreiben. Um aber herauszufinden, wie die private Vorsorge aussehen soll, müssen wir zumindest Pi-mal-Daumen die Höhe der staatlichen Rente kennen. Du hast keine Vorstellung davon? Willkommen im Club! So geht es vielen Deutschen. Zeit also, die Renteninformation bei Bedarf anzufordern und zu verstehen.

Die Deutsche Rentenversicherung versendet die Renteninformation jedes Jahr an rund 30 Millionen BürgerInnen automatisch. Es gibt keinen festen Termin, wann sie versendet wird. Das Schreiben erhält jedeR, die oder der mindestens 27 Jahre alt ist und zumindest fünf Jahre lang Rentenbeiträge eingezahlt hat. Wenn du unter 27 Jahre alt bist, musst du die Renteninformation anfordern.

Wenn du eine Renteninformation eigentlich erhalten solltest, aber bislang leer ausgeblieben bist, fordere sie am besten gleich an. Dafür gibt es verschiedene Wege.

So kannst du deine Renteninformation anfordern:

Eine Rentenauskunft erhältst du übrigens alle drei Jahre ab dem 55. Lebensjahr. Sie ersetzt die Renteninformation und erklärt, wie hoch deine Rente voraussichtlich sein wird. Sie kommt dem Rentenbescheid, den du später als Rentnerin erhalten wirst, sehr nahe. Du kannst die Rentenauskunft auf demselben Weg wie die Renteninformation beantragen.

Junge Menschen oder solche, die noch nicht lange Rentenversicherungsbeiträge gezahlt haben, werden vielleicht enttäuscht sein. Am Anfang unserer Karriere verdienen wir noch nicht so viel, daher sind auch die gezahlten Rentenbeiträge noch nicht so hoch. Die Rente aus der Hochrechnung sieht dann vielleicht noch recht dürftig aus. Je mehr du im Angestellten-Verhältnis verdienst und je länger du einzahlst, desto mehr Rentenversicherungspunkte erwirbst du. Und die Anzahl der Rentenversicherungspunkte bestimmt letzten Endes die Höhe deiner Rente.

Wenn du dich zum ersten Mal eingehend mit deiner künftigen Rente befasst, fordere am besten auch gleich deinen persönlichen Versicherungsverlauf an. Darin sind alle Zeiten aufgeführt, in denen du Rentenversicherungsbeiträge gezahlt hast. Und solche, die für die Höhe deiner Rente angerechnet werden. Dazu gehören beispielsweise Kindererziehungszeiten, bestimmte Zeiten der Ausbildung oder der Arbeitslosigkeit und auch Zeiten, in denen du Angehörige gepflegt hast.

Überprüfe die aufgeführten Zeiten genau und kläre gegebenenfalls mit der Deutschen Rentenversicherung, wenn etwas fehlt. Die entsprechenden Daten werden dann in deinem persönlichen Rentenkonto ergänzt und bis zu deinem Renteneintritt gespeichert. Ohne deinen vollständigen Versicherungsverlauf kann deine Rente später nicht richtig berechnet werden.

Die Regelaltersgrenze für Frauen und Männer wurde durch das Rentenversicherungs-Anpassungsgesetz vom 01.01.2012 auf 67 Jahre angehoben. Da sie früher niedriger war, wird sie schrittweise für die einzelnen Geburtsjahrgänge angehoben. Ab dem Jahr 2029, also für Geburten-Jahrgänge ab 1964, liegt sie bei 67 Jahren. Wer früher in Rente gehen will, kann das frühestens mit 63 Jahren tun, muss aber Abschläge bei der Rentenhöhe in Kauf nehmen. Knapp ein Viertel der Versicherten verabschieden sich vor der regulären Altersgrenze in den vorzeitigen Ruhestand.

In früheren Zeiten war das Renteneintrittsalter von Frauen niedriger als von Männern. Aber mittlerweile sind Frauen und Männer gleichgestellt. Allerdings haben wir Frauen einen Renten-Vorteil, der sich aus unserer längeren Lebenserwartung ergibt: Die durchschnittliche Dauer des Rentenbezugs liegt für Frauen bei 22,2 Jahren und für Männer nur bei 18,8 Jahren, obwohl die prozentualen Beiträge für Männer und Frauen gleich sind (Stand: 2022).

Aber nicht zu früh freuen: Die Rente mit 70 wird nicht nur in den Medien diskutiert, sondern ist ein durchaus realistisches Szenario. Schließlich genießen wir durch den medizinischen Fortschritt alle die Chance auf einen längeren Lebensabend. Die längere Rentenbezugsdauer muss irgendwie finanziert werden: durch höhere Beiträge, eine längere Renteneinzahl-Dauer oder niedrigere Renten.

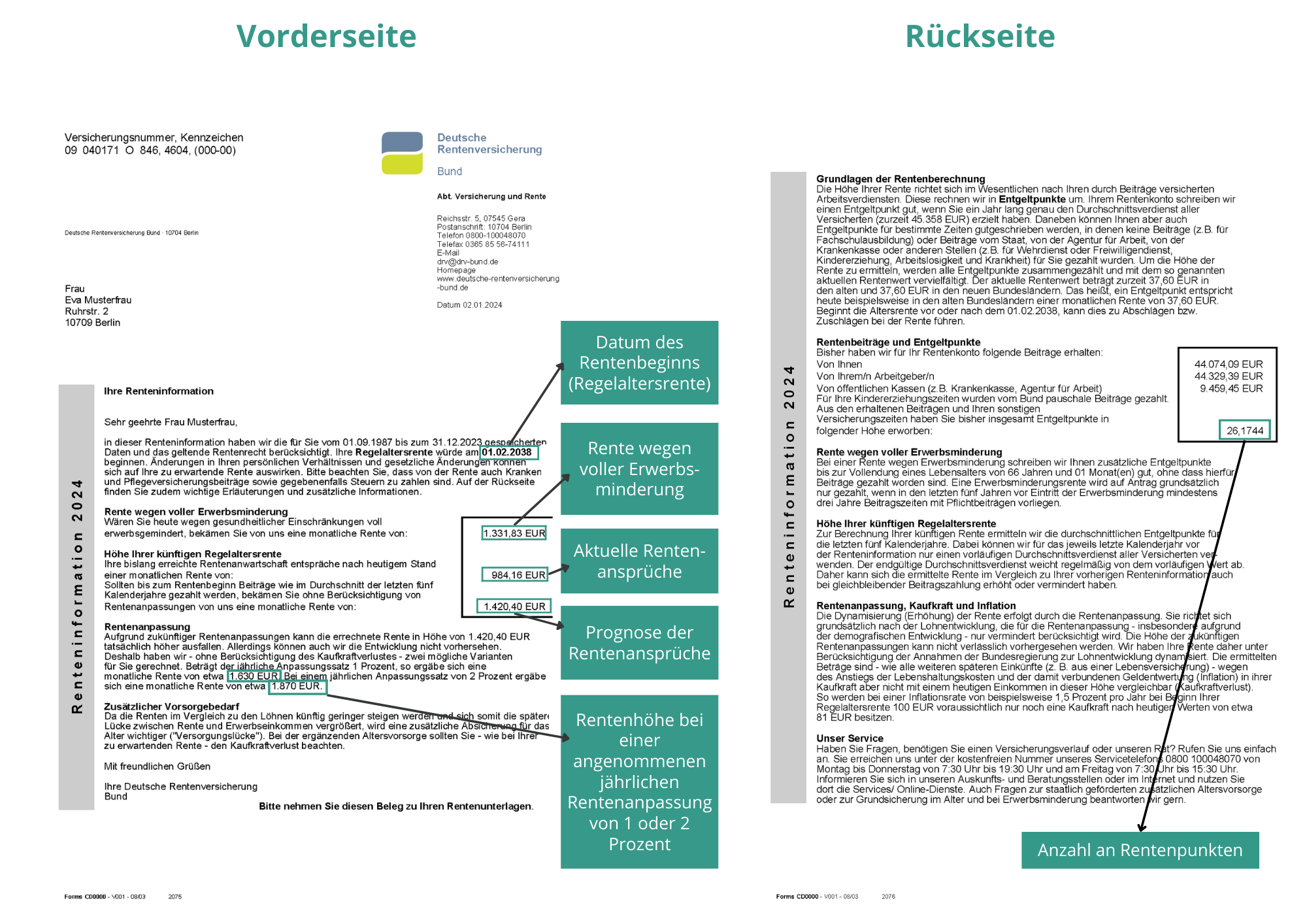

In deiner persönlichen Renteninformation findest du drei Beträge, ganz konkret in Euro und Cent:

Wenn du deine Renteninformation angefordert hast, hältst du die besten Daten in den Händen, die zum jetzigen Zeitpunkt verfügbar sind. Es wird keine Punktlandung sein.

Die Höhe deiner tatsächlichen Rente kann sich aus folgenden Gründen noch ändern:

In der Renteninformation wirst du über deine künftige Brutto-Rente informiert. Wie beim Gehalt auch ist Brutto leider nicht gleich Netto. Auch von deiner Rente musst du Kranken- und Pflegeversicherungsbeiträge sowie Steuern zahlen. Mehr über Steuern auf deine Rente erfährst du hier.

Das ARD-Wirtschaftsmagazin Plusminus hat daher die Renteninformation vor einiger Zeit kritisiert und sie als „Rentenillusion“ bezeichnet. Nun ja, wenn dir dein Arbeitgeber oder deine Arbeitgeberin dein Bruttogehalt nennt, sprichst du vermutlich auch nicht von „Gehaltsillusion“. Aber zu berücksichtigen sind Sozialabgaben und Steuern natürlich auch von dir als Rentnerin. Laut Plusminus erhalten ArbeitnehmerInnen „gut ein Viertel weniger als zu erwarten“.

Nicht alles, was in der Renteninformation oder im bisherigen Versicherungsverlauf steht, ist leicht verständlich. Vielleicht hast du auch besondere Fragen zu Anrechnungszeiten oder zu deinen Abschlägen, wenn du planst, vorzeitig in den Ruhestand zu gehen. Dann verabrede am besten einen persönlichen Termin für eine Rentenberatung mit der Deutschen Rentenversicherung. Sie unterhält auch Rentenberatungsstellen bei dir in der Nähe.

Dazu kannst du dir einen Termin von der Deutschen Rentenversicherung geben lassen, den du rechtzeitig planen solltest – die Wartezeiten sind teilweise erheblich. Nimm zu diesem Termin am besten deine letzte Renteninformation und alle weiteren relevanten Schriftstücke mit, zum Beispiel Gehaltsabrechnungen, Schulbescheinigungen, Daten von Arbeitslosigkeit oder Geburtsurkunden deiner Kinder. Vor allem, wenn die Informationen in deinem Rentenverlauf womöglich nicht korrekt berücksichtigt wurden. Nur wenn du alles beisammen hast, kannst du in der persönlichen Rentenberatung die wichtigen Punkte abschließend klären.

Eine gute Idee ist es auch, wenn du deine Fragen schriftlich formulierst und zu dem Gespräch mitnimmst. So vergisst du im Eifer des Gesprächs nichts und kannst alles klären.

Mehr über Kindererziehungszeiten erfährst du in diesem Artikel.

herMoney Tipp

herMoney TippDu hast deine Renteninformation angefordert und siehst nun, dass die Rente viel niedriger ist als erwartet? Vor allem bei Frauen tut sich häufig eine große Rentenlücke auf. Wenn du dich aber rechtzeitig um deine Rente kümmerst, ist noch genügend Zeit gegenzulenken. Dann lässt du dich am besten professionell zu deiner Altersvorsorge beraten.

Privat lassen sich einige Töpfe aufbauen, auf die du dann im Alter zugreifen kannst. Wenn du angestellt bist, kommt womöglich eine Betriebsrente oder die Riester-Rente für dich infrage. Wenn du selbstständig bist, kannst du über die Rürup-Rente nachdenken. Zur Altersvorsorge für Selbstständige haben wir einen eigenen Artikel.

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Dieser Artikel wurde ursprünglich von Anke Dembowski am 18.02.2020 verfasst und zuletzt am 18.06.2024 von Alexa Wiechmann aktualisiert.

Autorin

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Geschäftsführerin des Netzwerks „Fondsfrauen".

3. Juli 2024

Frauen sind häufig von Altersarmut betroffen. Um das vorzubeugen, solltest du jetzt schon wissen, wie viel Geld dir im Alter...

21. Juni 2017

Bei Geld hört der Spaß für Monika Gruber auf. Ein Interview über ihre Biographie, Geld und Kellnerinnen.

2. Mai 2023

Was ist, wenn du im Urlaub krank wirst? Wann zahlt die gesetzliche Kasse? Wo brauchst du eine Auslandskrankenversicherung?

10. April 2024

Wegschauen hilft nicht. Fakt ist: Uns Frauen drohen Rentenlücke und Altersarmut. So hebelst du den Gender Pension Gap aus.

![]()

Dein Safe Space für alle

finanziellen Themen.