Crowdfunding: Eine gute Geldanlage für Frauen?

10. August 2022

Crowdfunding oder Crowdinvesting? Jede kann von der Schwarmfinanzierung profitieren. herMoney sagt, was es zu beachten gilt.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

2. Februar 2023

Eine wichtige Kennzahl von ETFs und aktiven Fonds ist die Rendite. Was versteht man darunter und wie berechnet man sie?

Die Rendite eines ETFs kannst du ganz leicht berechnen: Schau nach, wie viel deine Anteile aktuell wert sind oder wie hoch die Auszahlung ist. Dann zieh den Betrag ab, den du damals eingezahlt hast. Auch Ordergebühren und eventuell die Steuer sind abzuziehen.

Die Rendite eines ETFs kannst du ganz leicht berechnen: Schau nach, wie viel deine Anteile aktuell wert sind oder wie hoch die Auszahlung ist. Dann zieh den Betrag ab, den du damals eingezahlt hast. Auch Ordergebühren und eventuell die Steuer sind abzuziehen.

In den vergangenen 30 Jahren hat der MSCI World Index durchschnittlich eine Rendite von 5,8 Prozent pro Jahr erzielt (Quelle: eigene Berechnung, onvista.de).

In den vergangenen 30 Jahren hat der MSCI World Index durchschnittlich eine Rendite von 5,8 Prozent pro Jahr erzielt (Quelle: eigene Berechnung, onvista.de).

Aber es gibt auch ETFs mit langfristig über zehn Prozent Rendite. Die höchste Rendite auf Sicht von zehn Jahren (18,45 Prozent) erreichte der Amundi IS Nasdaq-100 ETF-C EUR, der in US-Technologieaktien investiert.

Aber es gibt auch ETFs mit langfristig über zehn Prozent Rendite. Die höchste Rendite auf Sicht von zehn Jahren (18,45 Prozent) erreichte der Amundi IS Nasdaq-100 ETF-C EUR, der in US-Technologieaktien investiert.

Die Zahl der deutschen Aktionärinnen und Aktionäre ist so hoch wie nie zuvor, so das Deutsche Aktieninstitut (DAI). Ein Drittel aller AnlegerInnen ist weiblich. Deutlich mehr Frauen kamen 2022 neu an die Börse.

„Eine gute Entwicklung“, wie der Münchener Verband in seiner Studie kommentiert. Denn Frauen sind viel stärker als Männer von Altersarmut betroffen. Einem Drittel der Frauen, die hierzulande in Vollzeit arbeiten, droht im Alter eine gesetzliche Rente von weniger als 1.000 Euro. Das zeigen neue Zahlen des Bundesarbeitsministeriums.

Deshalb ist private Vorsorge umso wichtiger. Und zwar eine, die Rendite abwirft. Aber was steckt eigentlich hinter dem Begriff „Rendite“? Wie viel Rendite kann man mit ETFs und aktiven Fonds erzielen? Welche ETF-Rendite ist realistisch? Diese und viele weitere Fragen klärt herMoney in diesem Artikel.

Unter „Rendite“ versteht man laut Definition den Gewinn nach Kosten und Einlage, den eine Anlegerin oder ein Anleger mit einer Geldanlage erzielt. Die Rendite wird immer in einem bestimmten Zeitraum betrachtet, meistens ein Jahr. Deshalb steht in der Regel die Abkürzung „p.a.“ („per annum“) dabei.

Diese Kennzahl wird in Prozent angegeben. Denn sie zeigt, in welchem Verhältnis der Gewinn zu dem Kapital steht, das du ursprünglich eingesetzt hast.

Übrigens: ETFs erzielen eine Rendite, keine Zinsen. Von Zinsen spricht man, wenn etwa von Tagesgeld oder Festgeld die Rede ist.

Mehr zu Kennzahlen erfährst du in dieser Episode des Podcasts “herMoney 1×1”:

Rendite erzielst du, wenn der Wert deines Anlageproduktes steigt. Bei Fonds (ob passiv wie ETFs oder aktiv) bedeutet das: Wenn der Kurs der Aktien der Unternehmen zulegt, die im Fonds enthalten sind, klettert die Rendite nach oben. Der Grund: Das Unternehmen erzielt oder erwartet Gewinne.

Die Rendite, beispielsweise eines ETFs, wird dir ausgezahlt, wenn du den ETF verkaufst. In der Fachsprache: Du realisierst deine Gewinne.

Rendite kannst du aber auch mit einer einzelnen Aktie, einer Kryptowährung oder dem Verkauf einer Immobilie erzielen – weil auch deren Wert steigen kann. Oder du erhältst Mieteinnahmen oder Zinsen etwa von Fest- oder Tagesgeldkonten.

Machst du beispielsweise mit deinem ETF oder deiner Immobilie Verluste, erzielst du eine negative Rendite.

Wichtig zu wissen: Bei ETFs ist die Rendite ähnlich hoch wie die Rendite des zugrunde liegenden Index. Bei aktiven Fonds hingegen kannst du theoretisch mehr Rendite erzielen, als ein ETF auf einen Vergleichsindex eingebracht hätte. Das ist aber abhängig davon, ob es die Fondsmanagerin oder der Fondsmanager schafft, den Markt zu schlagen. Dazu kommen höhere Kosten für das Management (Ausgabeaufschlag, höhere laufende Kosten). Diese Kosten – die den Gewinn und damit die Rendite schmälern – müssen erst einmal wieder hereingeholt werden.

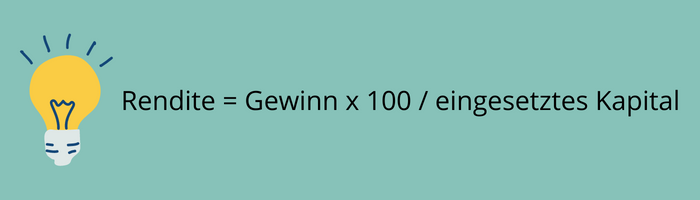

Für die Berechnung der Rendite wird folgende Formel verwendet. Daran wird auch der Unterschied zwischen Gewinn und Rendite deutlich:

Formel Rendite

Die Formel für den Gewinn lautet übrigens: Endwert – Anfangswert

Ein Beispiel: Du investierst 1.000 Euro in einen fiktiven ETF. Nach einem Jahr notiert er bei 1.200 Euro. Würdest du ihn jetzt verkaufen, machst du 200 Euro Gewinn. Ordergebühren lassen wir der Einfachheit halber außen vor.

Eingesetztes Kapital: 1.000 Euro

Gewinn: 1.200 Euro – 1.000 Euro = 200 Euro

200 x 100 / 1.000 = 20

Deine Rendite beträgt also 20 Prozent.

Investierst du aber 10.000 Euro in einen anderen ETF (= eingesetztes Kapital) und verkaufst ihn nach einem Jahr für 10.200 Euro, hast du ebenfalls 200 Euro Gewinn gemacht.

200 x 100 / 10.000 = 2

Deine Rendite beträgt also nur 2 Prozent.

Genug der fiktiven Beispiele, schauen wir uns die Realität an. Rechnen wir also die Rendite an dem ETF durch, den viele AnlegerInnen im Depot haben: einen MSCI-World-ETF.

Wir nehmen als Beispiel den Lyxor MSCI World UCITS ETF – Dist (ISIN: FR0010315770).

Am 01. Januar 2022 notierte er bei 381,40 Euro. Am 02. Januar 2023 waren es 333,57 Euro (Quelle: justetf.com). Das macht einen Verlust von 47,83 Euro.

Hättest du dir am 01. Januar 2022 einen Anteil für 381,40 Euro gekauft und ihn am 02. Januar 2023 wieder verkauft, dann sähe die Rechnung wie folgt aus:

(-47,83) x 100 / 381,40 = -12,54

Im vergangenen Jahr erzielte der ETF somit eine negative Rendite von 12,54 Prozent.

Anmerkung: Der besprochene ETF ist ein ausschüttender ETF. Das bedeutet, dass Dividenden ausbezahlt werden. Damit generieren AnlegerInnen zusätzliche Einnahmen zu den realisierten Kurssteigerungen. Die Berechnung ist inklusive Ausschüttungen, sie werden also am Ex-Tag reinvestiert. Kosten, beispielsweise für die Order oder das Depot, sowie Steuern lassen wir der Einfachheit halber außen vor.

Viel wichtiger als die Betrachtung von einem Jahr ist die Wertentwicklung auf lange Sicht. Die meisten ETFs und aktiven Fonds erzielten über einen längeren Zeitraum eine positive Rendite.

Um die Rendite eines ETFs beispielsweise in einem Zeitraum von zehn Jahren zu berechnen, gibt es zwei Herangehensweisen:

1. Man berechnet mit dem gleichen Vorgehen wie oben die kumulierte Rendite – also wie viel Rendite man innerhalb der zehn Jahre erzielt hat.

Du kaufst am 01. Januar 2013 einen Anteil des Lyxor MSCI World ETFs für damals 114,31 Euro. Am 02. Januar 2023 verkaufst du ihn für 333,57 Euro. Du hast damit einen Gewinn von 219,26 Euro.

219,26 x 100 / 114,31 = 191,81

Du hättest also insgesamt eine Rendite von 191,81 Prozent erzielt.

2. Interessant wird es nun bei der jährlichen (annualisierten) Rendite: Wie hoch war die Rendite, beispielsweise eines MSCI-World-ETFs, pro Jahr?

Diese Berechnung ist etwas komplizierter. Man kann nicht einfach die Gesamtrendite (in unserem Beispiel: 191,81 Prozent) durch die Anzahl der Jahre (zehn) teilen. Denn der ETF schwankt im Wert. Und man kann auch nicht einfach die Rendite jedes einzelnen Jahres addieren und dann durch die Anzahl der Jahre teilen. Das wäre die durchschnittliche annualisierte Rendite.

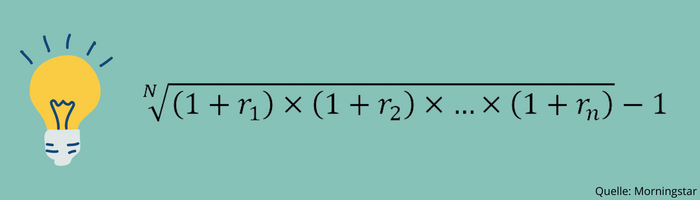

Die Renditen der unterschiedlichen Jahre sind voneinander abhängig und stehen in Zusammenhang (Zinseszinseffekt). Man muss daher, um die jährliche Rendite eines ETFs, aktiven Fonds oder sonstigen Anlageproduktes zu berechnen, das sogenannte geometrische Mittel verwenden.

Wie man das berechnet, erklärt das Analysehaus Morningstar sehr gut:

„Um das geometrische Mittel eines Investments zu berechnen, addiert man zu allen Jahresrenditen eine 1, multipliziert die Ergebnisse miteinander, um anschließend die n-te Wurzel zu ziehen (n ist die Anzahl der Jahre). Zum Schluss muss wiederum 1 subtrahiert werden, um auf die annualisierte Rendite in Prozent zu kommen.“

Formel annualisierte Rendite

N = Anzahl der Jahre

r1 = Rendite in Jahr 1

r2 = Rendite in Jahr 2

rn = Rendite in Jahr n

Puh, das klingt kompliziert, oder? Und meistens kennt man auch nicht jede Rendite aus jedem Jahr (r ₁, r₂ , rn), sondern nur den Anfangs- und den Endwert.

Wir bei herMoney sagen unseren Leserinnen, Coachingteilnehmerinnen und Followerinnen immer wieder: Verstrickt euch nicht zu sehr in die Details. Wählt lieber den einfachen Blick. Bei uns gibt es eine Lösung, die dir dabei hilft, die durchschnittliche Rendite eines ETFs – zugegebenermaßen etwas vereinfacht – zu berechnen: Unseren Renditerechner.

Ein anderes Beispiel: Welche Rendite hat der MSCI World in den vergangenen 30 Jahren erzielt? Um das zu berechnen, nehmen wir nicht mehr den Lyxor-ETF von oben. Grund: Er wurde erst am 26. April 2006 aufgelegt – also vor weniger als 30 Jahren. Wir verwenden stattdessen den zugrunde liegenden Index, den MSCI World.

Im Januar 1993 notierte er bei 497,83 Punkten, im Januar 2023 bei 2.685,32 Punkten (Quelle: onvista.de, Stand: 20.01.2023). Wir gehen nun davon aus, dass du von einem fiktiven ETF, der die Punktzahl 1:1 in die Euro-Notierung umrechnet, im Januar 1993 einen Anteil gekauft hättest.

Diese Werte (Anfangskapital: 497,83 Euro, Sparplan: 0 Euro, Anlagehorizont: 30 Jahre, Endkapital: 2.685,32 Euro) geben wir nun in den Zinseszinsrechner ein. Das Ergebnis: Du bräuchtest einen jährlichen Zinssatz von 5,8 Prozent.

Daraus können wir schließen: In den vergangenen 30 Jahren hat der MSCI World Index eine Rendite von 5,8 Prozent pro Jahr erzielt.

Zahlen zur Rendite von aktiven Fonds und ETFs gibt es beim Fondsverband BVI. Mit globalen Aktienfonds (weltweit anlegende aktive Fonds und ETFs) erzielten AnlegerInnen auf Sicht der vergangenen 30 Jahre eine Rendite von 7,2 Prozent pro Jahr. (Stichtag: 31.12.2022)

Vielleicht fragst du dich jetzt: Macht es eigentlich einen Unterschied bei der Rendite, ob man einen Betrag als Einmalanlage oder als Sparplan in einen ETF oder aktiven Fonds investiert? Die Antwort: Ja! Bei einer Einzahlung von 100 Euro pro Monat in globale Aktienfonds innerhalb der vergangenen 30 Jahre kommt man auf eine Rendite von 6,1 Prozent pro Jahr. (Stichtag: 31.12.2022)

Mit unserem herMoney Sparplanrechner kannst du dir auch selbst ausrechnen, wie viel Rendite dir dein Sparplan auf einen ETF oder aktiven Fonds bringt:

Extra-Tipp: Das Deutsche Aktieninstitut, von dem oben schon die Rede war, berechnet für den deutschen Leitindex DAX regelmäßig das sogenannte Renditedreieck. Hier kannst du die jährliche Durchschnittsrenditen sehen – also wie viel Prozent Rendite du pro Jahr erzielt hättest, wenn du in bestimmten Zeitabschnitten investiert gewesen wärst.

Wenn du dir unterschiedliche ETFs ansiehst, kannst du anhand der Renditezahl vergleichen, wie gut sie im jeweiligen Zeitraum gelaufen sind.

Für unseren Renditevergleich wählen wir pro Index einen ETF aus.

Stand: 19.01.2023, Quelle: Morningstar

Thesaurierende ETFs, außer MSCI World und S&P 500

Achtung: Gewinne in der Vergangenheit sind kein Garant für zukünftige Gewinne.

ETFs mit hoher Rendite

Stand: 19.01.2023, Quelle: Morningstar

Sortiert nach 10 Jahren und mit 5 Sterne Morningstar-Rating, Dopplungen bei zugrunde liegenden Indizes aussortiert

Die ETFs, die auf Sicht von zehn Jahren die höchste Rendite gebracht haben, haben ihren Anlagefokus hauptsächlich auf US-Technologiewerten. Keine Überraschung, wenn man bedenkt, wie gut Aktien wie Microsoft, Apple und Amazon in den vergangenen zehn Jahren – mit Ausnahme von 2022 – gelaufen sind. Nach zwei Tech-ETFs kommt mit Blick auf die Rendite ein ETF auf den US-Standardwerteindex S&P 500. Mehr über die Renditen verschiedener S&P-ETFs erfährst du hier.

Außerdem finden sich unter den Top Ten der renditestarken ETFs auch zwei Fonds, die weltweit anlegen – aber Unternehmen aus Europa, beziehungsweise dem Europäischen Wirtschaftsraum (EWR), ausschließen. Das zeigt, wie europäische Aktien dem Gesamtmarkt hinterherhinken.

Eine Ausnahme gibt es allerdings: Auf Platz zehn findet sich ein Frankreich-ETF. Im französischen Leitindex CAC 40 sind Werte recht hoch gewichtet, die einen guten Lauf hinter sich haben, wie der Luxusgüterkonzern LVMH oder der Konsumgüterkonzern L’Oréal.

Um die Rendite zu steigern, gibt es einige Möglichkeiten.

herMoney Tipp

herMoney TippGeldanlage ist kein Selbstzweck, sondern hat in der Regel das Ziel, Rendite zu erwirtschaften. Wenn du dich für einen ETF oder einen aktiven Fonds entscheidest, dann solltest du allerdings nicht nur auf die Rendite schauen.

Denn: Nur weil etwas in der Vergangenheit hohe Renditen erzielt hat, heißt das nicht, dass das auch in der Zukunft so weitergeht. Das konnten wir gut im vergangenen Jahr sehen, als Technologiewerte, die jahrelang gut gelaufen sind, plötzlich aufgrund geänderter Rahmenbedingungen massiv an Wert verloren haben.

Wie immer ist stattdessen wichtig: eine persönliche Anlagestrategie, breite Streuung, um das Risiko zu minimieren, und niedrige Gebühren. Eine breite Streuung kannst du beispielsweise mit einem Weltportfolio erreichen.

Keine Ahnung von der Börse? So geht’s:

Extra-Tipp: Was tun, wenn die Börse crasht?

Ein Börsencrash ist keine Katastrophe. Behalte einen kühlen Kopf und sitze die Kursschwankungen einfach aus. Ganz Mutige kaufen jetzt sogar nach. Warum das sinnvoll sein kann.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Die Finanzjournalistin Floriana Hofmann war Content Lead bei herMoney. Sie schreibt seit mehreren Jahren für Finanzmedien über Aktien und Börsenthemen. So war sie etwa beim Finanzen Verlag als "Leitung Digital" für die Online-Redaktion von "Börse online" und "Courage" verantwortlich.

10. August 2022

Crowdfunding oder Crowdinvesting? Jede kann von der Schwarmfinanzierung profitieren. herMoney sagt, was es zu beachten gilt.

8. August 2023

Du hast dich lang auf deinen Urlaub gefreut. Doch dann hat der Flug Verspätung oder das Hotelzimmer ist schmutzig. Was...

22. Mai 2018

Unsere Kolumne handelt von Geldgeschichten, die wir Frauen erleben. Ein Gespräch über Kinder, Träume und Karrieren.

13. März 2018

Mit Garantien blockieren Produktanbieter viel Kapital, das dann nicht mehr für renditeträchtige Investitionen eingesetzt wird.

![]()

Dein Safe Space für alle

finanziellen Themen.