UCITS, ACC & Co.: Die Bedeutung typischer ETF-Abkürzungen im Check

17. August 2023

Viele ETF-Namen enthalten kryptisch anmutende Abkürzungen. Aber was bedeuten sie? herMoney klärt auf!

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

8. Februar 2024

Die Herausforderung schwankender Zinsen: Wie du dein Geld in unsicheren Zeiten clever anlegen und vermehren kannst.

In einer Welt, in der sich die Zinssätze fast wie das Wetter ändern, stehen wir gerade an einem interessanten Punkt. Die Europäische Zentralbank (EZB) hat uns seit Mitte 2022 auf eine Achterbahnfahrt mitgenommen, indem sie die Zinsen kräftig angehoben hat, um der Inflation entgegenzuwirken. Jetzt, wo Gerüchte über mögliche Zinssenkungen in der Luft liegen, passen die Banken schon ihre Sparzinsen nach unten an. Was heißt das für uns, die wir unser Geld nicht nur aufbewahren, sondern auch klug vermehren wollen?

Zunächst einmal: Kein Grund zur Panik. In der Welt der Finanzen geht es ständig rauf und runter, und wir klugen Frauen wissen, dass es darauf ankommt, flexibel zu bleiben und den Überblick zu behalten. Die momentane Zinssituation ist eine Erinnerung daran, dass es bei der Geldanlage nicht um Einheitslösungen geht, sondern um persönliche Entscheidungen.

Dafür sollten wir zum Beispiel unsere individuelle Situation genau betrachten: Wofür sparen wir eigentlich? Für den lang erträumten Urlaub, die Renovierung unserer Wohnung oder vor allem fürs Alter? Diese Fragen sind entscheidend, wenn es darum geht, die passende Anlagestrategie zu wählen.

Gerade wenn wir einen längeren Anlagehorizont im Blick haben, zum Beispiel für die Altersvorsorge oder ein langfristiges Sparziel, werden Aktien oft als die bessere Wahl hervorgehoben. Der Grund dafür ist einfach: Über die Jahre hinweg haben Aktien im Vergleich zu klassischen Sparprodukten wie Tages– oder Festgeldkonten in der Regel eine deutlich höhere Rendite erzielt. Natürlich sind mit Aktien auch höhere Risiken verbunden, aber die Geschichte zeigt, dass der Markt auf lange Sicht tendenziell wächst.

Daher empfehlen viele FinanzexpertInnen gerade bei langfristigen Anlagezielen, einen (Groß-)Teil des Vermögens in Aktien oder Aktienfonds zu investieren. Dies kann eine effektive Strategie sein, um die Inflation zu übertreffen und das Vermögen real wachsen zu lassen. Wichtig ist hierbei allerdings, nicht alle Eier in einen Korb zu legen. Eine breite Streuung über verschiedene Aktien und Branchen hinweg, hilft das Risiko zu minimieren.

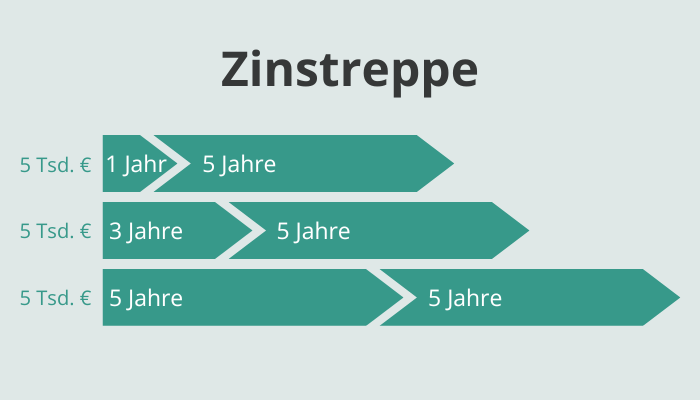

Für mittelfristige Projekte ist zum Beispiel die Strategie der Zinstreppe besonders interessant. Dabei geht es darum, unser Kapital geschickt auf Anlagen mit unterschiedlichen Laufzeiten zu verteilen. Stellt euch das wie eine Treppe vor, bei der jede Stufe eine Anlage mit einem anderen Fälligkeitsdatum repräsentiert. Zum Beispiel könnte man einen Teil des Kapitals in ein Ein-Jahres-Festgeld investieren, einen weiteren Teil in ein Drei-Jahres-Festgeld und einen letzten Teil in ein Fünf-Jahres-Festgeld. Wenn das Ein-Jahres-Festgeld fällig wird, hat man die Möglichkeit, zu den aktuellen Konditionen neu zu investieren, möglicherweise wieder in ein Festgeld oder eine andere Anlageform, je nachdem, wie sich die Zinsen und die persönliche Situation entwickelt haben.

Der Vorteil der Zinstreppe liegt in ihrer Flexibilität und Sicherheit. Durch die gestaffelte Anlage kann man regelmäßig über einen Teil des Kapitals verfügen.

Zum Weiterlesen: Sparanlagen im Vergleich: Was ist die beste Geldanlage ohne Risiko?

Im Marktschnitt stellt die Verivox Finanzvergleich GmbH aktuell keine sinkenden Zinsen bei Tagesgeldkonten fest. Früher oder später wird aber auch hier ein Rückgang ersichtlich sein. Eine Alternative sind ausländische Tagesgeldkonten, die häufig höhere Zinsen zahlen. Doch es ist wichtig, dabei Vorsicht walten zu lassen: Höhere Zinsen gehen oft Hand in Hand mit höheren Risiken. Eine umfassende Information über die Einlagensicherung und die Stabilität des jeweiligen Finanzinstituts ist daher unerlässlich.

Hier erfährst du mehr zur Einlagensicherung:

Einlagensicherungssysteme variieren von Land zu Land, und eine starke Einlagensicherung bietet einen gewissen Schutz unseres Kapitals im Falle einer Bankinsolvenz. In Europa gilt zwar eine Einlagensicherung von 100.000 Euro pro Konto und KundIn, dennoch gab es in der Vergangenheit Fälle, in denen KundInnen über lange Zeit nicht an ihr Geld gekommen sind. Daher ist es wichtig, die wirtschaftliche Stabilität und die Zuverlässigkeit der Bank zu prüfen und sich über das potenzielle Risiko bewusst zu sein.

Lasst uns diese Umschwungphase erneut als Chance sehen, unser finanzielles Wissen zu vertiefen und unsere Anlagestrategien zu schärfen. Der Schlüssel bleibt weiterhin, unsere Finanzen weitsichtig zu managen.

Wenn dich interessiert, was für 2024 an den Börsen wichtig wird, dann höre dir diese Podcastfolge aus dem herMoney Talk an:

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Simin Heuser hat Volkswirtschaftslehre studiert und war bereits für verschiedene Fondsgesellschaften und Fintechs tätig. Sie schreibt unter anderem als freie Autorin über Finanz- und Versicherungsthemen.

17. August 2023

Viele ETF-Namen enthalten kryptisch anmutende Abkürzungen. Aber was bedeuten sie? herMoney klärt auf!

23. März 2023

Wie viele Steuern du auf deine geerbte Immobilie zahlen musst, hängt vom Wert der Erbschaft ab. Wie wird er berechnet?

15. November 2018

Ein tolles Konzept, aber zu teuer? Verhandlungs-Coach Claudia Kimich sagt, wie Sie Ihren Wert ins rechte Licht setzen können!

10. August 2023

Hohe Renditen, strategischer Einfluss – das verspricht die Anlageklasse „Private Equity“. Wir haben genau hingeschaut.

![]()

Dein Safe Space für alle

finanziellen Themen.