Nachhaltig Geld sparen: Expertinnen diskutieren beim herMoney-Afterwork

27. November 2019

Gutes tun, nachhaltig handeln und Geld sparen? Wie das geht, diskutierten Expertinnen beim ersten Afterwork von ING und herMoney.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

27. Juni 2023

Die Möglichkeiten, Geld zu investieren, sind vielfältiger denn je. Wie du die richtige Kapitalanlage findest.

![]() Unter einer „Kapitalanlage“ versteht man Produkte, in die man investiert, um damit einen Profit zu erwirtschaften.

Unter einer „Kapitalanlage“ versteht man Produkte, in die man investiert, um damit einen Profit zu erwirtschaften.

![]() Beispiele für beliebte Kapitalanlagen sind Festgeldkonten, Immobilien, ETFs und Anleihen.

Beispiele für beliebte Kapitalanlagen sind Festgeldkonten, Immobilien, ETFs und Anleihen.

![]() Die pauschal beste Kapitalanlage für alle gibt es nicht. Welche sich für die einzelne Anlegerin am besten eignet, hängt etwa davon ab, wie lange sie das Geld anlegen kann und wie risikobereit sie ist.

Die pauschal beste Kapitalanlage für alle gibt es nicht. Welche sich für die einzelne Anlegerin am besten eignet, hängt etwa davon ab, wie lange sie das Geld anlegen kann und wie risikobereit sie ist.

Was haben Sneaker, Schmuck, Immobilien und ETFs gemeinsam? Die Antwort: Alle vier können unter gewissen Umständen als Kapitalanlagen zählen.

Aber wann zählt ein Sneaker oder ein Schmuckstück eigentlich als Kapitalanlage? Und was ist eine Kapitalanlage überhaupt? Was musst du beachten, wenn du eine Immobilie als Kapitalanlage kaufen möchtest? All das klären wir in diesem Beitrag.

Natürlich sind die 50 Euro-Treter oder die Halskette aus dem Klamottenladen keine Kapitalanlagen. Limitierte und besonders beliebte Modelle wie der Nike Jordan 1 Retro oder ein Ring mit einem seltenen Diamanten schon eher. Aber die meisten verstehen unter einer „Kapitalanlage“ etwas anderes und nutzen andere Produkte, um ihr Geld zu vermehren.

Unter einer Kapitalanlage versteht man Produkte, in die man investiert, um damit einen Profit zu erwirtschaften. Das Ziel ist, beim Verkauf oder bei der Aus- oder Rückzahlung einen Wertzuwachs zu erreichen und/oder während der Anlagedauer Zinsen oder sonstige Erträge zu erhalten. Meist legt man das Geld langfristig an.

Beispiel: Lara hat in ihrer jüngsten Gehaltsverhandlung eine Bonuszahlung von 3.000 Euro herausgehandelt. Nach Abzug von Steuern und Sozialabgaben bleiben ihr 1.500 Euro. Dieses Geld möchte sie gewinnbringend anlegen – sie ist auf der Suche nach einer Kapitalanlage.

Grundsätzlich kannst du entscheiden, ob du dein Geld in sichere, spekulative, festverzinsliche oder variabel verzinsliche Kapitalanlagen stecken möchtest. Alle haben Vor- und Nachteile, so bringen etwa sichere Anlagen häufig weniger Rendite. Schauen wir uns die Details genauer an.

Außerdem kann man unterscheiden zwischen Kapitalanlagen mit und ohne laufenden Ertrag.

Exkurs Gold: Gerade bei Gold ist wichtig zu wissen, dass es nicht – wie ein Unternehmen – von innen heraus wachsen kann. Wenn börsennotierte Firmen ihren Gewinn steigern, nimmt normalerweise auch ihr Wert an der Börse zu. Der Goldpreis wird also ausschließlich durch Angebot und Nachfrage bestimmt. Gold zahlt auch keine Dividenden oder Zinsen, sondern gilt als Wertspeicher oder krisensichere Geldanlage.

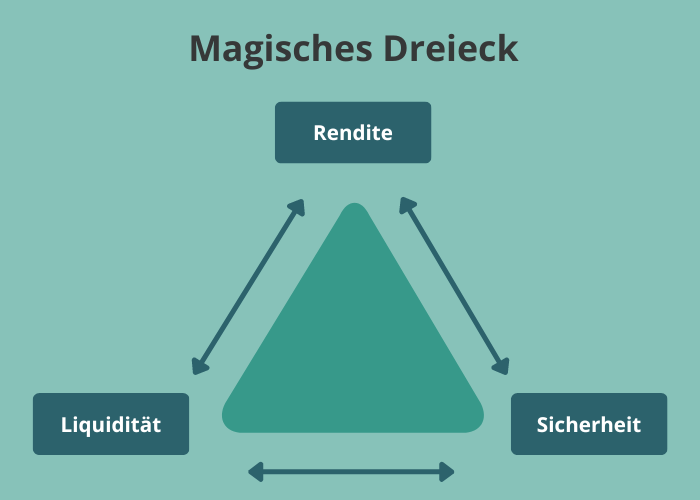

Aktien, aktive Fonds, ETFs, Gold …? Lara hat jetzt die Qual der Wahl. Wofür soll sie sich entscheiden? Das ist pauschal nicht zu beantworten, weil es von vielen individuellen Faktoren abhängt. Hier kommt das Magische Dreieck der Geldanlage ins Spiel.

Mit keinem Investment dieser Welt kannst du gleichzeitig dein Geld total sicher anlegen, zu jeder Zeit darüber verfügen und dann auch noch hohe Gewinne einfahren. Aber: Gute Kompromisse sind durchaus drin.

Überlege dir also, welche zwei Aspekte dir besonders wichtig sind.

Möchtest du dein Geld möglichst sicher vermehren, dann befindest du dich im magischen Dreieck zwischen den Ecken „Sicherheit“ und „Rendite“. Hier finden sich klassischerweise Immobilien, die als weniger riskant und dennoch rentabel gelten. Allerdings kannst du sie nicht schnell kaufen oder verkaufen.

Als sicherste Geldanlage mit hoher Liquidität gelten zur Zeit Bundesanleihen oder Tagesgeldkonten bei Banken aus Ländern mit hoher Bonität. Durch die Zinswende zahlen der deutsche Staat und einige Banken mittlerweile zwar wieder recht ordentliche Zinsen – die Inflation gleichst du damit allerdings nicht aus.

Mehr Gewinn kannst du mit aktiven Fonds, ETFs und Aktien erzielen, die du im magischen Dreieck zwischen „Rendite“ und „Liquidität“ findest. Du kannst sie über die Börse jederzeit kaufen oder verkaufen. Außerdem können sie hohe Renditen erzielen. Wichtig: Sie können, müssen aber nicht. Hast du auf eine falsche Aktie gesetzt oder kommt es zu einem Börsencrash, kann es auch sehr schnell nach unten gehen. Das Risiko ist demnach höher.

Bei der Entscheidung für eine bestimmte Kapitalanlage wägst du zwischen Rentabilität, Sicherheit und Liquidität ab.

Um zu entscheiden, wann welche Kapitalanlage am besten ist, solltest du dir folgende Fragen stellen:

Die Antworten auf diese Fragen gehen Hand in Hand.

Grundsätzlich: Man kann Geld kurz-, mittel- oder langfristig anlegen. Eine kurzfristige Kapitalanlage wäre beispielsweise ein Tagesgeldkonto. Eine mittelfristige Geldanlage könnte ein Festgeldkonto oder eine Investition in einen Anleihefonds sein. Wer langfristig investieren kann und will, kann sich an Aktien, aktive Fonds, ETFs oder Immobilien wagen.

Bei Immobilien stellt sich dann die Frage nach der Höhe des Kapitals. Mit ihren 1.500 Euro Bonus kann Lara aus unserem Beispiel natürlich nicht direkt in eine Immobilie investieren. Eine Alternative könnten Immobilienfonds oder -ETFs sein. Und auch bei Einzelanleihen gibt es meistens eine sogenannte Mindeststückelung.

Der Zeithorizont und die Höhe des anzulegenden Kapitals gehen einher mit der individuellen Finanzplanung:

Erst wenn du die ersten vier Punkte abgehakt hast, kannst du dich an das Investieren wagen.

Beispiel: Lara hat die wichtigsten Versicherungen abgeschlossen, ihre Schulden abgebaut, sich einen Notgroschen von drei Nettomonatsgehältern aufgebaut und sich auch um ihre Altersvorsorge gekümmert.

Laras Kollegin Emily hat ebenfalls eine Bonuszahlung von 1.500 Euro erhalten. Allerdings hat sie 1.000 Euro Konsumschulden, für die sie sechs Prozent Zinsen pro Jahr bezahlen muss. Es macht für sie also durchaus Sinn, die 1.000 Euro von ihrer Bonuszahlung in die Tilgung dieser Schulden zu stecken. Würde sie das Geld stattdessen investieren, müsste sie schließlich mehr als sechs Prozent Rendite erwirtschaften, um einen Gewinn zu erzielen. Das ist innerhalb kurzer Zeit mit seriösen Anlagen nicht möglich. Mit den restlichen 500 Euro könnte sie ihren Notgroschen aufstocken.

Lara beschließt jetzt, die 1.500 anzulegen. Aber in was? Um das zu beantworten, lohnt sich ein Blick auf das Thema „Anlagestrategie“.

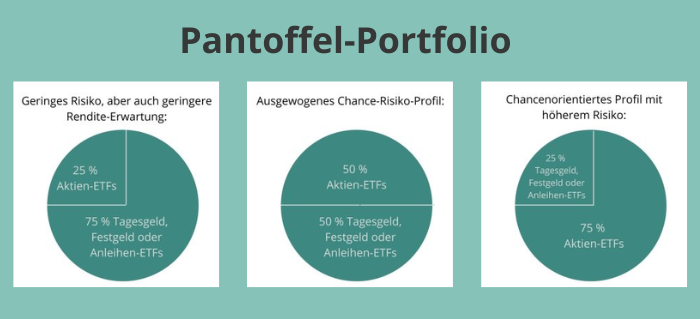

Bevor man erstmals investiert, sollte man sich eine Anlagestrategie überlegen. Eine beliebte Strategie für Einsteigerinnen ist das sogenannte „Pantoffel-Portfolio“, das grundsätzlich aus einem Rendite- und einem Sicherheitsbaustein besteht. Beide kannst du je nach Risikobereitschaft unterschiedlich mischen.

Lara hat sich für das chancenorientierte Profil mit höherem Risiko entschieden. In ihrem Depot hat sie bereits einen weltweit anlegenden Aktien-ETF (75 % des Gesamtvermögens) und einen ebenfalls breit aufgestellten Anleihen-ETF (25 % des Gesamtvermögens).

Sie hat nun mehrere Möglichkeiten:

Natürlich sind auch Mischformen möglich. Allerdings sollte man schon darauf achten, nicht zu kleine Stückelungen zu wählen – je nach Höhe des Kapitals eben.

Wer mehr Geld zur Verfügung hat, denkt häufig auch über eine eigene Immobilie nach. Hier muss man zwischen eigen- und fremdgenutzten Immobilen unterscheiden.

Als Kapitalanlage kommt für die meisten die fremdgenutzte Immobilie wie eine Eigentumswohnung in einem Mehrfamilienhaus in Frage, die dann vermietet wird. Aber auch Ferienwohnungen oder Pflegeimmobilien eignen sich unter Umständen als Kapitalanlage. Es soll sogar Leute geben, die Garagen als Kapitalanlage kaufen.

Hier kaufst du also eine Immobilie, um sie dann zu vermieten. Dein Geld ist mittel- und langfristig gebunden. Eine Immobilie lässt sich in der Regel nicht so schnell wieder verkaufen. Die Renditeaussichten variieren je nach Standort.

Zusatz-Tipp: Mit einer fremdgenutzten Immobilie gibt es auch Steuervorteile. Wer vermietet, kann beispielsweise die Gebühren für die Maklerin, die Grundsteuer, die Nebenkosten und die Zinsen von der Steuer absetzen.

Ob du am Ende mit einem Gewinn aus der Investition herausgehst, hängt maßgeblich vom Kauf- und Verkaufspreis ab.

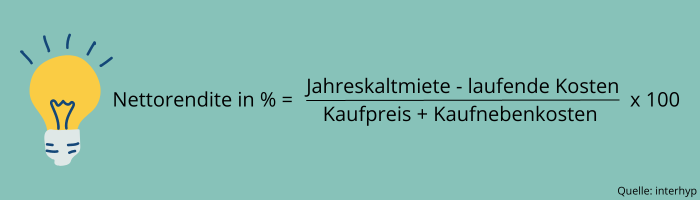

Beim Kaufpreis kommt es vor allem auf das Verhältnis zur Jahreskaltmiete an. Was als normal gilt, ist von Lage zu Lage unterschiedlich. Üblicherweise gilt aber ein Faktor von 20 als günstig und von 30 als teuer.

Ob sich eine Immobilie als Kapitalanlage lohnt, hängt von der Rendite ab, die man damit erzielt. ExpertInnen sprechen davon, dass sich der Immobilienkauf lohnt, wenn man eine Rendite zwischen vier und sechs Prozent pro Jahr damit erzielt.

Beachte auch, dass immer noch Nebenkosten wie die Grunderwerbssteuer, Verwaltungskosten und Ausgaben für die Instandhaltung hinzukommen. Geht beispielsweise die Heizung kaputt, musst du dich um die Reparatur kümmern.

Rechenbeispiel:

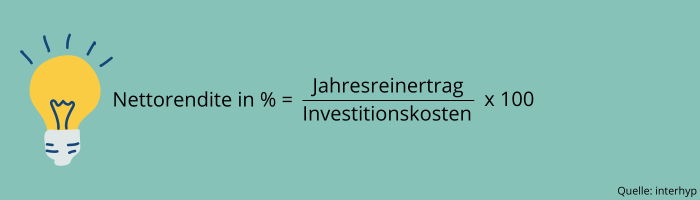

Um die Nettorendite einer Immobilie zu berechnen, gibt es folgende, stark vereinfachte Formel:

Hier findest du einen Rechner der Stiftung Warentest, mit dem du herausfinden kannst, ob sich eine Immobilie als Kapitalanlage lohnen könnte.

Beispiel:

Jeanine hat 250.000 Euro in bar geerbt. Dieses Geld möchte sie in eine fremdgenutzte Immobilie stecken. Sie findet zum Kaufpreis von 200.000 Euro eine kleine Eigentumswohnung. Für Nebenkosten muss sie mit 20.000 Euro rechnen. Die Lage der Immobilie ist vielversprechend: Sie liegt in einer Studentenstadt, weshalb Jeanine sie künftig an Studierende der örtlichen Universität vermieten kann. Sie kalkuliert mit einer Kaltmiete von 10.000 Euro pro Jahr (833 Euro pro Monat). Für die Verwaltung und Instandhaltung plant sie laufende Kosten von 1.200 Euro ein.

Die Jahreskaltmiete abzüglich der Laufenden Kosten bezeichnet man übrigens auch als Jahresreinertrag. Die Summe aus Kaufpreis und Kaufnebenkosten nennt man auch „Investitionskosten“.

Bei Jeanine sehen diese beiden Werte wie folgt aus:

Daraus ergibt sich folgende Nettorendite:

(8.800 / 220.000) x 100 = 4,0 %

Die Investition würde sich für Jeanine also gerade so lohnen.

Die meisten KäuferInnen bezahlen die Immobilie nicht in bar, sondern nehmen dafür einen Kredit auf. In dieser Podcastfolge kannst du dir anhören, worauf du bei der Finanzierung achten solltest:

Meist bringen KäuferInnen lediglich das geforderte Eigenkapital von 20 Prozent selbst auf. Die Mietzahlungen sollen dann die Kosten für den Kredit decken. Damit sich das rechnet, muss allerdings die Rendite über dem Hypothekenzins liegen. Hier gilt: Genau hinsehen und mit ganz spitzem Bleistift nachrechnen!

Wer nicht ganz so viel Kapital zur Verfügung hat, aber trotzdem in Immobilien investieren möchte, für den können Immobilienfonds und -ETFs eine Option sein.

Außerdem ist der Aufwand wesentlich geringer: Du musst dich nicht um die Instandhaltung oder Vermietung kümmern. Außerdem kannst du Immobilienfonds oder -ETFs schnell kaufen oder verkaufen, sie sind also liquider.

Mehr zum Thema Immobilienfonds erfährst du in dieser Folge des Podcasts „herMoney 1×1“:

Du siehst: Die Möglichkeiten, Geld anzulegen, sind vielfältig. Wen die große Auswahl überfordert, dem sei gesagt: Wichtig ist, zu verstehen, in was man sein Geld investiert und welchen Zweck die jeweilige Anlage verfolgt. Mit Tagesgeld große Gewinne erzielen, das wird wohl nicht möglich sein. Den Notgroschen in einer Kryptowährung zu parken, davon ist ebenfalls dringend abzuraten. Den Notgroschen allerdings auf einem Tagesgeldkonto zu parken und etwas Spielgeld in eine Kryptowährung zu stecken, das kann durchaus Sinn machen.

Zum Weiterlesen: Vielleicht ist es dir wichtig, dein Geld nachhaltig anzulegen? Hier erklären wir, wie nachhaltige Geldanlage funktioniert.

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Die Finanzjournalistin Floriana Hofmann war Content Lead bei herMoney. Sie schreibt seit mehreren Jahren für Finanzmedien über Aktien und Börsenthemen. So war sie etwa beim Finanzen Verlag als "Leitung Digital" für die Online-Redaktion von "Börse online" und "Courage" verantwortlich.

27. November 2019

Gutes tun, nachhaltig handeln und Geld sparen? Wie das geht, diskutierten Expertinnen beim ersten Afterwork von ING und herMoney.

10. Dezember 2019

Hier zeigen wir Ihnen Schritt für Schritt, wie Sie einen Einmal-Betrag von 10.000 Euro vernünftig investieren können.

27. April 2023

Klassische Männerberufe bieten Frauen gute Job- und Einkommensperspektiven. Am Girls‘ Day können Mädchen einfach mal reinschnuppern!

23. Januar 2024

Ein monatliches Zusatzeinkommen wäre fein. Durch eine ausgeklügelte Dividendenstrategie kann das gelingen.

![]()

Dein Safe Space für alle

finanziellen Themen.