Witwenrente nach altem oder neuem Recht: Wann gilt was?

6. Juli 2023

Stirbt der Partner, ist das ein Schicksalsschlag. Damit du nicht auch noch vor dem finanziellen Ruin stehst, gibt‘s Witwenrente.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

Geht es dir vielleicht auch so: Du weißt, dass du irgendwann mal eine Altersrente bekommen wirst, hast aber auch die Vermutung, dass sie niedriger sein wird als du es dir wünscht. Du möchtest es genauer wissen? Nach diesem Beitrag bist du schlauer!

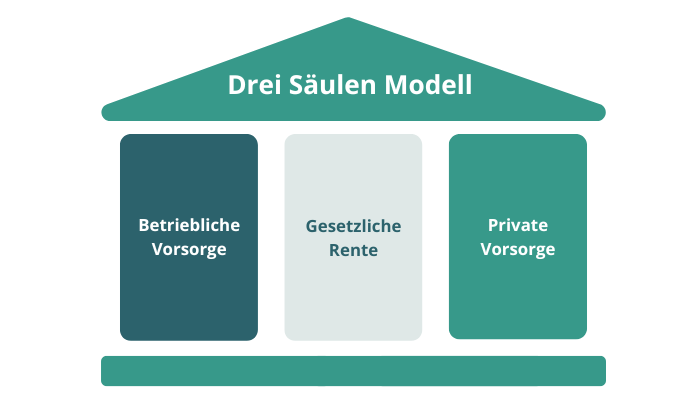

Die drei Säulen der Altersvorsorge

Bist du eine Spareck-Rentnerin?

In der Praxis ist es leider weniger

Während deines Arbeitslebens zahlst du Beiträge in die 1. Säule der Altersvorsorge ein – das ist die Pflicht-Altersvorsorge, die jeder machen muss. Die 2. Säule ist die betriebliche Altersvorsorge, und die 3. Säule die private Altersvorsorge – so viel zum berühmten 3-Säulen-Prinzip. Für die meisten Berufstätigen stellt die Deutsche Rentenversicherung die 1. Säule dar. Dabei handelt es sich um ein sogenanntes „Umlagesystem“. Das bedeutet, das Geld, das heute von den Beitragszahlern eingezahlt wird, wird unmittelbar für die Auszahlung der anstehenden Renten verwendet. Es gibt also keinen nennenswerten Kapitalstock. Ganz reichen die Beiträge nicht aus für die Renten, die zu zahlen sind. Daher gibt der Staat einen Zuschuss. Im Jahr 2022 belief sich dieser auf eine Summe von rund 81 Milliarden Euro; der wird aus den allgemeinen Steuergeldern bezahlt.

Neben der Deutschen Rentenversicherung gibt es auch andere Pflicht-Rentensysteme in Deutschland. Für Freiberufler wie ÄrztInnen, ApothekerInnen, IngenieurInnen, RechtsanwältInnen, etc. gibt es sogenannte berufsständische Versorgungswerke. Diese laufen anders als die Deutsche Rentenversicherung, und sie werden von den jeweiligen Landesbehörden überwacht. Sie sind in sich geschlossene Systeme und sind kapitalgedeckt, funktionieren also nicht nach dem Umlagesystem.

Auch Beamte werden anders behandelt als Angestellte: Sie erhalten im Alter keine Rente, sondern eine Pension, und die wird vom jeweiligen Dienstherrn (z. B. Bund oder Land) bezahlt. Auch hier gibt es keinen (nennenswerten) Kapitalstock, sondern die künftigen Pensionen müssen aus den künftigen Steuern aufgebracht werden – also eine finanzielle Bürde für unsere Jugend.

Für die große Masse ist die Deutsche Rentenversicherung die Stelle, die für die Altersrente zuständig ist. Immerhin gibt es dort ca. 58 Millionen Versicherte, die noch keine Rente beziehen (also BeitragszahlerInnen), und ca. 21 Millionen RentenempfängerInnen.

Aber wie berechnet sich nun deine künftige Rente? Die Rente zu berechnen ist relativ einfach, wenn du die dafür notwendigen Zahlen kennst.

Hier ist die Rentenformel zur Berechnung der Bruttorente:

Anzahl Entgeltpunkte x Zugangsfaktor x Rentenwert x Rentenfaktor = Rentenhöhe

Hier ein Zahlenbeispiel:

40 x 1,00 (Regelaltersgrenze) x 37,60 Euro x 1,0 (Rente wegen Alters) = 1.504 Euro

Wenn du jetzt weißt, was sich hinter den einzelnen Begriffen verbirgt, kannst du ganz einfach deine Rente berechnen.

Entgeltpunkt: Für jedes Jahr, in dem du arbeitest und Rentenversicherungs-Beiträge zahlst, erhältst du Rentenpunkte. Wenn du genau durchschnittlich verdienst, erhältst du pro Jahr 1 Entgeltpunkt. Verdienst du weniger, erhältst du weniger als 1 Punkt, verdienst du überdurchschnittlich, kannst du mehr als 1 Entgeltpunkt erhalten.

Zugangsfaktor: Wenn du genau zu deinem vorgesehenen Renteneintrittsalter (ab Jahrgang 1964 ist das mit 67 Jahren) in Rente gehst, ist der Faktor 1. Gehst du früher, musst du einen Abschlag bei deiner Rente in Kauf nehmen. Wenn du erst nach Erreichen der Regelaltersgrenze in Rente gehst, erhältst du einen Zuschlag auf deine monatliche Rente.

Aktueller Rentenwert: Soviel Rente bekommst du monatlich für einen Entgeltpunkt. Der aktuelle Rentenwert wird regelmäßig angepasst. Aktuell (2024) beträgt er 37,60 Euro und ist erstmals gleich für West- und für Ostdeutschland.

Rentenfaktor: Hier kommt es auf die Art der Rente an. Altersrenten und auch Renten wegen voller Erwerbsminderung haben den Wert 1. Renten wegen teilweiser Erwerbsminderung haben den Wert 0,5; und bei Witwenrenten ist der Faktor 0,55 oder 0,6.

Zum Weiterlesen: Wie wird meine Rente berechnet

Gesetzt den Fall, du möchtest ganz regulär mit 67 Jahren in deine wohlverdiente Altersrente gehen, dann sind Zugangsfaktor und Rentenfaktor jeweils 1. Den aktuellen Rentenwert kannst du nicht beeinflussen, denn er wird jeweils vorgegeben.

In dem Fall wird die Höhe deiner Rente nur noch davon beeinflusst, wie viele Entgeltpunkte (manche sagen dazu auch „Rentenpunkte“) du hast. So wie ein Eichhörnchen Nüsse sammelt, um über den Winter zu kommen, sollten wir also Entgeltpunkte sammeln, um im Alter eine einigermaßen auskömmliche Rente zu erhalten (wobei die Rente aus der 1. Säule ehrlich gesagt für Brot & Butter reichen wird. Wer dazu noch Sekt & Kaviar will, muss auch noch privat vorsorgen).

Wie viele Rentenpunkte du erhältst, hängt davon ab, wie hoch dein Jahreseinkommen im Verhältnis zum durchschnittlichen jährlichen Einkommen aller Versicherten in dem Jahr ist. Im Jahr 2024 lag der Durchschnitts-Verdienst bei 43.142 Euro (brutto), und auch dieser Wert wird jedes Jahr neu ermittelt.

Wenn du zwar einen durchschnittlichen Stundenlohn verdienst, aber nur halbtags arbeitest, erhältst du für dieses Jahr nur 0,5 Entgeltpunkte. Wenn du gar nicht versicherungspflichtig arbeitest, bekommst du für solche Jahre gar keine Entgeltpunkte (mal abgehen von Kindererziehungs-Zeiten oder Arbeitslosigkeit). Und wenn du einen toll bezahlten Job hast, kannst du in einem dieser toll bezahlten Jahre maximal 2 Rentenpunkte erhalten. Warum nicht mehr? Weil du nur bis zur sogenannten „Beitragsbemessungsgrenze“ Rentenversicherungsbeiträge zahlst, und auch nur bis zu dieser Höhe Entgeltpunkte erwirbst. Das System ist also gedeckelt, sowohl was die Beitragszahlungen betrifft als auch die damit erworbenen Entgeltpunkte.

Es ist tatsächlich erstaunlich, wie viele Frauen bei Renteneintritt überrascht sind, wie niedrig ihre Rente ist. Leider ist es so: Nicht viel rein, nicht viel raus. Wer also nicht viel in die Rentenkasse eingezahlt hat, der bekommt auch nicht viel raus. Eigentlich ist das ja logisch, oder?

Die bittere Wahrheit ist: Wenn du beruflich kürzertrittst – aus welchen Gründen auch immer – dann verdienst du nicht nur akut weniger Geld, sondern deine Rentenansprüche werden dann auch geringer sein, weil du weniger Rentenpunkte erwirbst. Das haben offenbar einige Frauen nicht auf dem Schirm und sind dann überrascht.

Wenn über die Rente gesprochen wird, kommt sehr häufig das Wort „Spareck-Rentner“ oder „Standardrentner“ vor. Was ist das für ein Typ (unabhängig vom Geschlecht)?

Es handelt sich dabei um jemanden, der 45 Arbeitsjahre lang das durchschnittliche Einkommen verdient und dafür Rentenversicherungsbeiträge bezahlt hat. Entsprechend hat diese Person 45 Rentenpunkte angesammelt. Sie erhält dadurch heute 1.691 Euro monatliche Rente (brutto), was etwa 48 % ihres letzten Bruttoeinkommens entspricht – das ist das berühmte Rentenniveau von 48 %.

Aber die Spareck-Rentnerin ist ein ziemlich optimistisches Szenario.

Auch wenn es sicherlich Menschen gibt, die 45 Jahre lang lückenlos Vollzeit arbeiten, ist es in der Praxis schwierig, jedes Jahr genau den Durchschnittsverdienst zu erzielen. Insbesondere BerufsanfängerInnen verdienen selten so viel.

Außerdem haben vorwiegend Frauen oft Lücken in ihrem Berufsleben. In der Praxis sieht es so aus, dass Frauen in den alten Bundesländern im Schnitt 29,26 Beitragsjahre erreichen und in den neuen Bundesländern 41,83 Jahre. Das wirkt sich natürlich auf die Rente aus.

Daher liegt die Mehrheit der Menschen unter dem, was Frau Spareck-Rentnerin und Herr Spareck-Rentner erhalten. Der durchschnittliche Zahlbetrag der Altersrente für Frauen lag 2023 bei 789 Euro (alte Bundesländer) bzw. 1.155 Euro (neue Bundesländer).

Aber Achtung: Von diesem „Zahlbetrag“ sind zwar schon die Beiträge für die Kranken- und Pflegeversicherung abgezogen (zusammen ca. 11 Prozent der Rente), aber gegebenenfalls ist die Rente zu versteuern; denn leider ist auch bei der Rente ein Unterschied zwischen Brutto und Netto! Wer allerdings als Alleinstehende im Jahr 2023 weniger als 10.908 Euro (monatlich 909 Euro) Bruttorente hatte, muss keine Steuern zahlen, da dies der Grundfreibetrag ist. Erst für höhere Rentenbeträge fallen Steuern an.

Du willst deine Altersvorsorge in den Griff kriegen?

Disclaimer: Alle Angaben sind ohne Gewähr. Trotz sorgfältiger Recherche kann herMoney keine Haftung für die Vollständigkeit und Richtigkeit übernehmen. Der Artikel dient lediglich der allgemeinen Information und stellt keine Rechtsberatung dar.

Autorin

Anke Dembowski ist Finanzjournalistin und Autorin verschiedener Investmentfonds- und anderer Finanzbücher. Sie ist außerdem Mit-Geschäftsführerin des Netzwerks „Fondsfrauen".

6. Juli 2023

Stirbt der Partner, ist das ein Schicksalsschlag. Damit du nicht auch noch vor dem finanziellen Ruin stehst, gibt‘s Witwenrente.

21. März 2024

Du kümmerst dich nach dem Tod deines Ex-Ehepartners ums Kind? Dann steht dir vermutlich Erziehungsrente zu. Erfahre hier mehr darüber.

17. Januar 2023

Das Betriebsrentenstärkungsgesetz ist seit 2018 in Kraft. Im vergangenen Jahr wurde es aktualisiert. Die wichtigsten Änderungen.

19. Dezember 2023

Wohlhabend, aber trotzdem zu wenig Geld zum Leben? Du kannst dein Haus verkaufen und dank Nießbrauchsrecht trotzdem ein Leben lang...

![]()

Dein Safe Space für alle

finanziellen Themen.