Gudrun Happich: „Geschlecht als Karrierebremse ist vorgeschoben“

21. September 2017

Frauen als Führungskräfte sind noch immer die Ausnahme. Woran es liegt und was wir tun können, verrät Führungskräftecoach Gudrun Happich.

🚀 Jetzt neu: Der herMoneyCLUB ➔ Mehr Infos

4. Juli 2023

Bevor du dich für einen Fonds oder ETFs entscheidest, solltest du dir eine geeignete Grob-Struktur für deine Finanzen überlegen.

![]() Als Anlageklassen oder Assetklassen versteht man Kategorien von Geldanlagen, die ähnliche Merkmale und Risikoprofile aufweisen. Bekannte Anlageklassen sind Cash, Aktien, Anleihen, Rohstoffe und Immobilien.

Als Anlageklassen oder Assetklassen versteht man Kategorien von Geldanlagen, die ähnliche Merkmale und Risikoprofile aufweisen. Bekannte Anlageklassen sind Cash, Aktien, Anleihen, Rohstoffe und Immobilien.

![]() Es gibt nicht die eine Anlageklasse, die zu einer Person passt. Hier kommt die Asset Allocation ins Spiel. Darunter versteht man, wie das Vermögen auf mehrere Anlageklassen aufgeteilt wird.

Es gibt nicht die eine Anlageklasse, die zu einer Person passt. Hier kommt die Asset Allocation ins Spiel. Darunter versteht man, wie das Vermögen auf mehrere Anlageklassen aufgeteilt wird.

![]() Eine relativ einfache Vermögensaufteilung sieht zum Beispiel wie folgt aus: 70 % Aktien und 30 % Anleihen. Wer noch Gold und Immobilien beimischen möchte, könnte jeweils fünf Prozent hinzufügen.

Eine relativ einfache Vermögensaufteilung sieht zum Beispiel wie folgt aus: 70 % Aktien und 30 % Anleihen. Wer noch Gold und Immobilien beimischen möchte, könnte jeweils fünf Prozent hinzufügen.

„Welchen ETF soll ich jetzt kaufen?“ oder „Wie viele Fonds brauche ich?“ Das sind die beiden häufigsten Fragen, die wir bei herMoney von unseren Coaching-Teilnehmerinnen und unseren Leserinnen bekommen. Wie so häufig lautet die kurze Antwort: Es kommt darauf an.

Die lange Antwort: Wenn du dein Wertpapierdepot aufbauen möchtest, musst du dir zuerst eine grobe Struktur überlegen. Denn diese Struktur hat am Ende einen viel größeren Einfluss auf das Gesamtergebnis als die Entscheidung, welche einzelnen Wertpapiere du kaufst.

Zu diesem Thema gibt es viel Literatur. Der Wirtschaftswissenschaftler Eugene Fama hat unter anderem dafür den Wirtschaftsnobelpreis erhalten. Die wissenschaftliche Literatur kommt zu dem Ergebnis, das etwa 90 % des Ergebnisses auf die Depot-Struktur zurückzuführen sind und nur 10 % auf die Auswahl der Einzeltitel, das Timing und sonstige Dinge.

Besonders wichtig ist dabei eine breite Streuung. Die einzelnen Anlageklassen bewegen sich unterschiedlich und reagieren verschieden auf Marktimpulse. So konnten wir in den vergangenen Jahren zum Beispiel beobachten, dass in Zeiten niedriger Zinsen Sachwerte wie Aktien oder Immobilien im Wert stiegen und sich Anleihen, Sparbücher, Festgeld & Co. immer geringer verzinsten.

Wenn du all dein Geld in eine einzige Anlageklasse anlegst, steigen die Risiken. Streuung ist also angesagt! Welche Anlageklassen es gibt und wie du die unterschiedlichen Anlageklassen in deinem Portfolio einsetzt, erfährst du in diesem Beitrag.

Als Anlageklassen oder Assetklassen versteht man Kategorien von Vermögenswerten oder Anlagen, die ähnliche Merkmale und Risikoprofile aufweisen. Sie dienen dazu, verschiedene Arten von Investitionsmöglichkeiten zu bestimmen. Typischerweise werden Anlageklassen anhand der Art des Vermögenswerts oder der zugrunde liegenden Anlagestrategie eingeteilt.

Im Folgenden werden die fünf wichtigsten Anlageklassen „Geldmarkt beziehungsweise Cash“, „verzinste Anlagen“, „Aktien“, „Immobilien“ und „Rohstoffe“ mit ihren Haupteigenschaften näher besprochen.

Diese fünf Klassen können übrigens noch kleinteiliger untergliedert werden, beispielsweise in europäische Aktien, Schwellenländer-Anleihen, Rohstoffe, Edelmetalle, inflationsgesicherte Anleihen und viele mehr.

Geldmarkt und Cash (Festgeld, Tagesgeld, Geldmarktfonds)

Cash-Anlagen sind sehr liquide und sicher, weil sie schnell in Bargeld umgewandelt werden können. Außerdem schwankt der Wert nicht.

Dazu gehören beispielsweise Einlagen bei Banken oder Geldmarktfonds. Sie bieten in der Regel eine niedrige Rendite, dienen aber als Notgroschen.

Zum Weiterlesen: In diesem Beitrag erfährst du mehr über diese sogenannten Sparanlagen.

Verzinste Anlagen (Renten, Anleihen)

Anleihen sind Schuldtitel, die von Regierungen, Unternehmen oder anderen Organisationen ausgegeben werden, um Kapital aufzunehmen. Der Käufer oder die Käuferin einer Anleihe gewährt dem Emittenten ein Darlehen und erhält im Gegenzug regelmäßige Zinszahlungen und die Rückzahlung des Kapitals zum Fälligkeitsdatum.

Anleihen sind im Allgemeinen sicherer als Aktien, bieten jedoch eine niedrigere Rendite. Bei fallenden Zinsen steigen sie im Wert, bei steigendem Zins fällt ihr Wert.

Mehr zum Thema Anleihen erfährst du in dieser Folge des Podcasts herMoney 1×1:

Aktien

Aktien sind Anteile an einem Unternehmen, beispielsweise an Apple, Siemens oder Mercedes. Der Kauf von Aktien bedeutet, dass du Teilhaberin am Unternehmen wirst und potenziell von Kurssteigerungen und Dividendenausschüttungen profitieren kannst.

Aktien sind in der Regel mit einem höheren Risiko verbunden, bieten aber auch eine höhere Renditechance.

Exkurs: Historische Renditen verschiedener Anlageklassen

Die Analysten der ehemaligen Schweizer Großbank Credit Suisse brachten jährlich das sogenannte „Credit Suisse Global Investment Returns Yearbook“ heraus, indem sie die historischen langfristigen Renditen unterschiedlicher Anlageklassen auflisten. „Aktien haben sich auf lange Sicht am besten entwickelt“, schreiben die Experten. Dem Report zufolge brachten globale Aktien in den vergangenen 123 Jahren in US-Dollar eine Realrendite von 5,0 Prozent pro Jahr. Anleihen brachten nur 1,7 Prozent.

Immobilien (offene Immobilienfonds, Direktinvestment)

Eine Investition in Immobilien bedeutet der Kauf von Grundstücken, Wohn- oder Gewerbeimmobilien. Davon kannst du über Mieteinnahmen, Wertsteigerungen und Steuervorteilen profitieren. Immobilien gelten als langfristige Investitionen und können zur Diversifizierung beitragen.

Auch offene Immobilienfonds verdienen an den Mieten und profitieren von den Wertsteigerungen der Gebäude. Je nach Fonds können sie auch eine regionale Ausrichtung haben oder international investieren. Gesetzlich ist vorgeschrieben, dass du die Anteile von offenen Immobilienfonds mindestens 24 Monate halten musst.

Und: Wenn du deine Anteile verkaufen willst, ist das zwölf Monate im Voraus bei der depotführenden Stelle anzukündigen. Daher bist du hier nicht so flexibel wie mit allen anderen Wertpapierfonds, wie Immobilien-ETFs, die in die Aktien von Unternehmen aus der Immobilienbranche investieren.

Grundsätzlich sind offene Immobilienfonds solide Langfrist-Investments, die sich weitgehend ruhig und stetig nach oben entwickeln. Allerdings können auch sie (eher kleinere) Kursschwankungen aufweisen.

Rohstoffe

Rohstoffe umfassen physische Güter wie Gold, Öl, Getreide oder Metalle. Der Wert von Rohstoffen wird häufig durch Angebot und Nachfrage bestimmt und kann volatil sein.

Gold hingegen gilt als krisensicher. „Gold ist nicht nur ein Rohstoff, sondern auch eine Finanzanlage“, schreiben die Credit Suisse-Experten. Aber: Das Investment in Gold entwickelte sich der Studie zufolge im historischen Vergleich schlechter als US-Anleihen oder Aktien: Hätte man im Jahr 1900 einen US-Dollar in Gold investiert, hätte diese Anlage nun einen Wert von 2,5 US-Dollar. Hätte man den Dollar allerdings in US-Anleihen gesteckt, wären es nun 7,8 US-Dollar. Bei Aktien fällt die Bilanz noch besser aus: Da wären es 2.024 US-Dollar. „Gold spielt jedoch zur Inflationsabsicherung und als vorsorgliche Anlage eine Rolle“, so die Experten.

Geldmarkt/Cash (Festgeld, Tagesgeld, Geldmarktfonds)

| Vorteile | Nachteile |

| sehr liquide – du kommst jederzeit schnell an dein Geld | wenig Rendite |

| hohe Sicherheit |

Verzinste Anlagen (Renten, Anleihen)

| Vorteile | Nachteile |

| hohe Planbarkeit: regelmäßige Zinszahlungen und Rückzahlung des Endkapitals zu einem vorher vereinbarten Zeitpunkt | eher niedrige Rendite |

| relativ sicher, je nach Bonität des Emittenten | Mindeststückelung: meist mind. 1.000 Euro |

Aktien

| Vorteile | Nachteile |

| sehr liquide – du kannst die Aktien jederzeit verkaufen und kommst so jederzeit schnell an dein Geld | höheres Risiko |

| hohe Rendite möglich |

Immobilien (offene Immobilienfonds, Direktinvestment)

| Vorteile | Nachteile |

| in der Regel hohe Sicherheit | niedrige Liquidität: Du kannst eine Immobilie nicht „mal eben schnell“ verkaufen. |

| stabile Rendite möglich |

Rohstoffe

| Vorteile | Nachteile |

| je nach Rohstoff hohe Sicherheit oder hohe Rendite möglich | je nach Rohstoff niedriges oder hohes Risiko |

| sehr liquide: Du kannst die Rohstoffe in der Regel jederzeit verkaufen und kommst so jederzeit schnell an dein Geld. |

Die Frage, für welche Anlegerin welche Assetklasse sinnvoll sind, lässt sich wieder beantworten mit: Kommt darauf an! Vor allem auf folgende zwei Aspekte:

Schauen wir uns einige Beispiele an.

Geldmarkt/Cash (Festgeld, Tagesgeld, Geldmarktfonds)

Einen gewissen Cashbestand sollte jede Anlegerin haben. Denn es kann schnell passieren, dass der Kühlschrank kaputt geht oder das Auto repariert werden muss. Dann ist es gut, etwas Geld auf der Seite zu haben, an das man schnell und unkompliziert kommt.

Faustregel: Drei Netto-Monatsgehälter sollten es mindestens sein. Familien, Selbstständige und ImmobilienbesitzerInnen sollten mehr ansparen.

Beispiel: Leonie hat ein Nettoeinkommen von 2.500 Euro. Sie hat sich bereits einen Notgroschen von 7.500 Euro aufgebaut. Dieses Geld legt sie auf ein Tagesgeldkonto, auf das sie jederzeit zugreifen kann.

Mehr zum Notgroschen erfährst du hier.

Verzinste Anlagen (Renten, Anleihen)

Anleihen – oder Anleihen-ETFs – kommen für Anlegerinnen in Frage, die mehr auf Sicherheit setzen wollen. Denn der Wert von Anleihen schwankt weniger. Auch Anlegerinnen, die einen weniger langen Anlagehorizont haben, können auf Anleihen setzen.

Beispiel: Elke möchte in fünf Jahren in Rente gehen. Einen Teil ihrer angesparten Altersvorsorge investiert sie in einen Anleihen-ETF. Beim Renteneintritt kann sie leicht auf dieses Geld zugreifen, ohne große Wertverluste befürchten zu müssen.

Aktien

Wer einen Anlagehorizont von mehr als zehn Jahren hat, kann durchaus – auch als risikoscheue Anlegerin – Aktien in Erwägung ziehen. Das muss natürlich nicht die spekulative Einzelaktie sein, sondern das kann auch ein breit streuender Aktienfonds oder -ETF sein.

Aktive Fonds und ETFs gelten in der Systematik oben nicht als Anlageklasse. Einen Aktien-Fonds (also einen Fonds, der aus Aktien besteht) kannst du wie die Anlageklasse „Aktien“ handhaben. Einen Anleihen-Fonds wie die Anlageklasse „Anleihen“.

Beispiel: Anna möchte Geld für ihre neugeborene Tochter investieren, das sie für ihren Führerschein nutzen kann. Anne steckt 18 Jahre lang monatlich 50 Euro in einen ETF-Sparplan. Durch die lange Anlagedauer kann sie Schwankungen im Depot gut aussitzen. Aber auch Leonie und Elke investieren für ihre Altersvorsorge in Aktien-ETFs.

Immobilien

Wer direkt in Immobilien investieren möchte, braucht dafür viel Kapital. Außerdem muss man zwischen fremd- und eigengenutzten Immobilen unterscheiden. Die fremdgenutzte Immobilie ist für die meisten eine Kapitalanlage – also beispielsweise eine Eigentumswohnung, die vermietet wird. Die eigengenutzte Immobilie hingegen ist für viele das große finanzielle Ziel im Leben.

Egal ob fremd- oder eigengenutzt: Dein Geld ist mittel- und langfristig gebunden. Eine Immobilie lässt sich in der Regel nicht so schnell wieder verkaufen. Die Renditeaussichten variieren je nach Standort.

Beispiel: Johanna hat 500.000 Euro geerbt. Dieses Geld investiert sie in eine Dachgeschosswohnung in einer mittelgroßen Stadt, um sie an Studierende der örtlichen Universität zu vermieten.

Etwas anders sieht das hingegen bei (offenen) Immobilienfonds oder -ETFs aus. Hier investierst du in einen Fonds oder ETF, der wiederum in Immobilien oder Immobilienunternehmen investiert. Du bist also nicht unmittelbar an der Immobilie beteiligt, sondern über einen Mittelsmann. Der Aufwand ist für dich also geringer. Und du kannst dich auch mit niedrigeren Summen beteiligen.

Beispiel: Anna möchte ihr eigenes, weltweit aufgestelltes Portfolio um einen Immobilien-Baustein ergänzen. Da sie nicht eine gesamte Immobilie finanzieren kann und will, entscheidet sie sich für einen offenen Immobilienfonds, in den sie einen kleinen Teil ihres Vermögens steckt.

Rohstoffe

Rohstoffe wie Gold können tendenziell für jede Anlegerin als Beimischung im Depot Sinn machen. Denn so wird das Depot etwas stabilisiert und für Krisenzeiten gut gewappnet. Gold gilt schließlich als „sicherer Hafen“.

Beispiel: Anna möchte nicht nur in Aktien und Immobilen investieren, sondern eine zusätzliche Sicherheitskomponente einbauen. Sie investiert daher einen weiteren kleinen Teil ihres Vermögens in Gold.

Du siehst schon: Es gibt nicht die eine Möglichkeit, sein Vermögen aufzuteilen. Und nicht die eine Anlageklasse, die zu einer Person passt. Hier kommt die Asset Allocation (deutsch: Vermögensaufteilung) ins Spiel.

Unter Asset Allocation oder Portfolio Allocation versteht man, wie das Vermögen auf mehrere Anlageklassen, zum Beispiel Aktien oder Anleihen, aufgeteilt wird. Stell dir dazu dein Vermögen als Kreis vor. In diesen Kreis zeichnest du gedanklich Kuchenstücke ein. Die Kuchenstücke stehen dafür, wie viel du in welche Art von Anlageklassen investieren möchtest.

Man kann übrigens unterscheiden zwischen der „strategischen Asset Allocation“ und der „taktischen Asset Allocation“. Die strategische Asset Allocation sagt, wie das Depot prinzipiell und auf lange Sicht ausgerichtet sein soll.

Übers Jahr hinweg überlegen sich einige BörsianerInnen dann je nach Entwicklung der Märkte eine „taktische Asset Allocation“. Die kann von der strategischen Asset Allocation abweichen, weil sie nur kurz- bis mittelfristig gilt, um günstige Gelegenheiten umgehend zu nutzen oder akute Risiken zu vermeiden. Ob die Profis mit ihrer Taktik immer richtig liegen, sei dahingestellt (sie tun es nämlich nicht immer). Aber für dich als Privatanlegerin wäre die Berücksichtigung von strategischer und taktischer Asset Allocation zu viel Aufwand – finden wir.

Lege eine Tabelle an und schreibe in die 1. Spalte die einzelnen Anlageklassen, in die du investieren willst. Alternativ kannst du auch eine passende App im Internet suchen.

Überlege dann, welche Anlageklassen du wie gewichten willst. Schreibe in die 2. Spalte der Tabelle, welchen Anteil die jeweilige Anlageklasse an deinem Geldvermögen ausmachen soll.

Bei der Bestimmung der geeigneten Asset Allocation gibt es ein paar Faustregeln:

Ganz grundsätzlich gibt es sechs Strategien, mit welcher Art von ETFs man sein Depot bestücken kann. Einen genauen Blick darauf werfen wir in unserem Artikel über ETF-Portfolios.

Hier wollen wir nun zwei Fragen nachgehen: Wie können sich Anfängerinnen ein einfaches Basisdepot aufbauen? Und wie können Fortgeschrittene alle Anlageklassen in einem Depot unterkriegen?

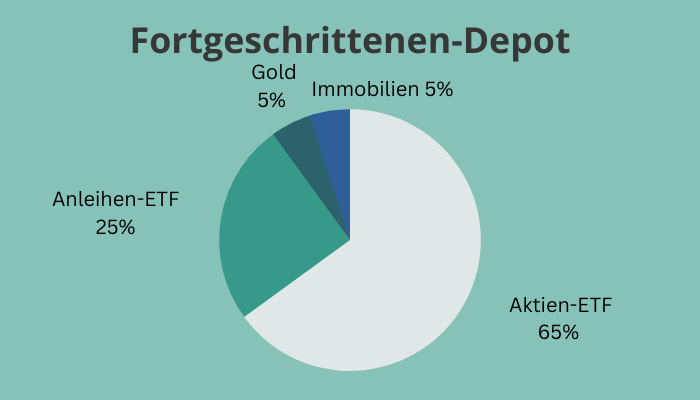

Anmerkung: Der Cash-Bestand auf dem Tagesgeldkonto ist in diesem Beispiel nicht Teil der Asset-Allokation, da er unabhängig vom Gesamtvermögen, aber abhängig vom Nettoeinkommen sein soll. Wir gehen nur auf die 4 Anlageklassen Aktien, Anleihen, Rohstoffe (Gold) und Immobilien ein.

Basisdepot: Auf der Suche nach einer Asset-Allocation-Empfehlung für Anfängerinnen?

Eine relativ einfache Vermögensaufteilung sieht zum Beispiel wie folgt aus: 70 Prozent des Vermögens kommt in einen breit streuenden Aktien-ETF wie einen auf den MSCI All Country World Index, der die Aktien von über 2.000 Unternehmen aus Industrie- und Schwellenländern abbildet. Die übrigen 30 Prozent kommen in einen breit streuenden Anleihen-ETF.

Alle Anlageklassen in einem Depot

Das Basisdepot ist vernünftig, aber natürlich könntest du weitergehen.

Vielleicht möchtest du noch eine Position hinzufügen, die genau dann steigt, wenn es an den Aktienmärkten abwärtsgeht? Eine sogenannte „unkorrelierte“ Position wäre in erster Linie Gold.

Aktien runter – Gold rauf: Dieser Mechanismus stellt sich zwar nicht immer und sofort ein, aber er konnte in der Vergangenheit häufig beobachtet werden. Wenn dich das überzeugt, dann könntest du rund fünf Prozent in einen Gold-ETP investieren (umgangssprachlich auch „Gold-ETF“ genannt).

Und vielleicht möchtest du auch noch einen Immobilienbaustein hinzufügen? Mit kleineren Beträgen kannst du das über einen offenen Immobilienfonds lösen. Auch dort könntest du etwa fünf Prozent investieren.

Mehr zum Thema Depotstrategien erfährst du in dieser Folge des Podcasts herMoney 1×1:

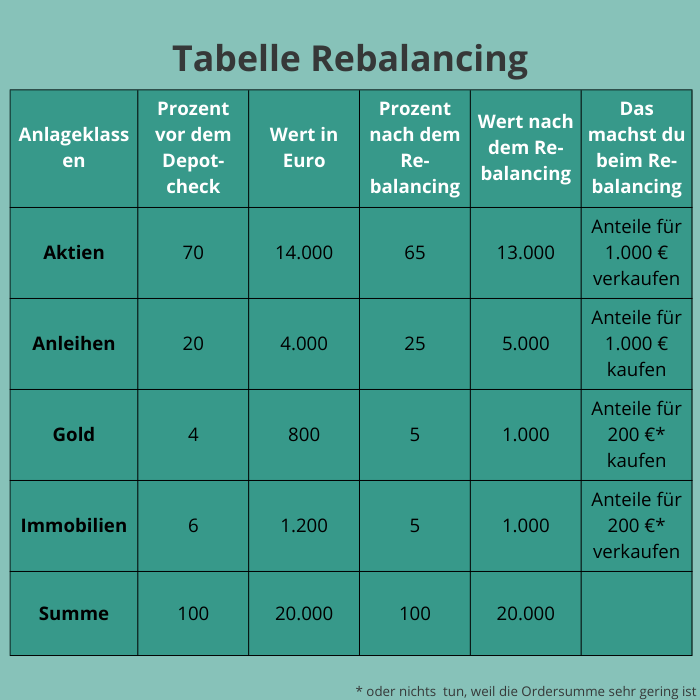

Rebalancing bedeutet, gelegentlich die ursprüngliche Depotstruktur wiederherzustellen. Wie das in der Praxis geht?

Du hast dich vielleicht für die Depotstruktur aus dem Beispiel oben entschieden und entsprechend investiert:

Nach einem Jahr machst du einen Depotcheck und siehst, dass die Börsenbewegungen deine Depotstruktur verändert haben. Ohne dein Zutun hat dein Depot jetzt folgende Gewichtung:

Wenn sich an deiner Risikoeinstellung und deiner allgemeinen Situation nicht viel geändert hat, möchtest du vermutlich wieder die ursprüngliche Gewichtung deines Depots herstellen. Dann betreibst du Rebalancing. In dem Fall würdest du die Summe deines Depots zusammenzählen und ausrechnen, auf welchen Betrag du die einzelnen Positionen aufstocken oder reduzieren müsstest.

So würde in unserem Beispiel das Rebalancing aussehen:

Der Antwort auf die Fragen, welchen ETF du kaufen solltest und wie viele Fonds du brauchst, dürftest du nach der Lektüre dieses Artikels einen bedeutenden Schritt nähergekommen sein. Du weißt jetzt, dass du dir zuerst eine Grob-Struktur überlegen sollst und wie sie aussehen kann. Diese Struktur kannst du nun mit Leben füllen. Nur Mut!

Zum Weiterlesen: Hier erfährst du, wie Frauen an der Börse durchstarten.

Von Anke Dembowski und Floriana Hofmann

Disclaimer: Aktien, Fonds und ETFs unterliegen Kursschwankungen; damit sind Kursverluste möglich. Bei Wertpapieren, die nicht in Euro notieren, sind zudem Währungsverluste möglich. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die Zukunft. Die Auswahl der Wertpapiere und sonstigen Finanzinstrumente dient ausschließlich Informationszwecken und stellt keine Kaufempfehlung dar.

Die Finanzjournalistin Floriana Hofmann war Content Lead bei herMoney. Sie schreibt seit mehreren Jahren für Finanzmedien über Aktien und Börsenthemen. So war sie etwa beim Finanzen Verlag als "Leitung Digital" für die Online-Redaktion von "Börse online" und "Courage" verantwortlich.

21. September 2017

Frauen als Führungskräfte sind noch immer die Ausnahme. Woran es liegt und was wir tun können, verrät Führungskräftecoach Gudrun Happich.

4. März 2024

Grüne, ethische und soziale Banken nutzen dein Geld für nachhaltige Projekte. Unser Vergleich hilft dir, die richtige Bank zu finden.

22. Dezember 2020

Du hast gute Vorsätze fürs neue Jahr gefasst? 5 Tipps helfen dir dabei, deine Ziele auch wirklich zu erreichen!

22. Februar 2024

Rüstungsaktien erfahren in jüngster Zeit einen großen Hype. Was steckt dahinter? Wir klären auf.

![]()

Dein Safe Space für alle

finanziellen Themen.